Index

Die Märkte

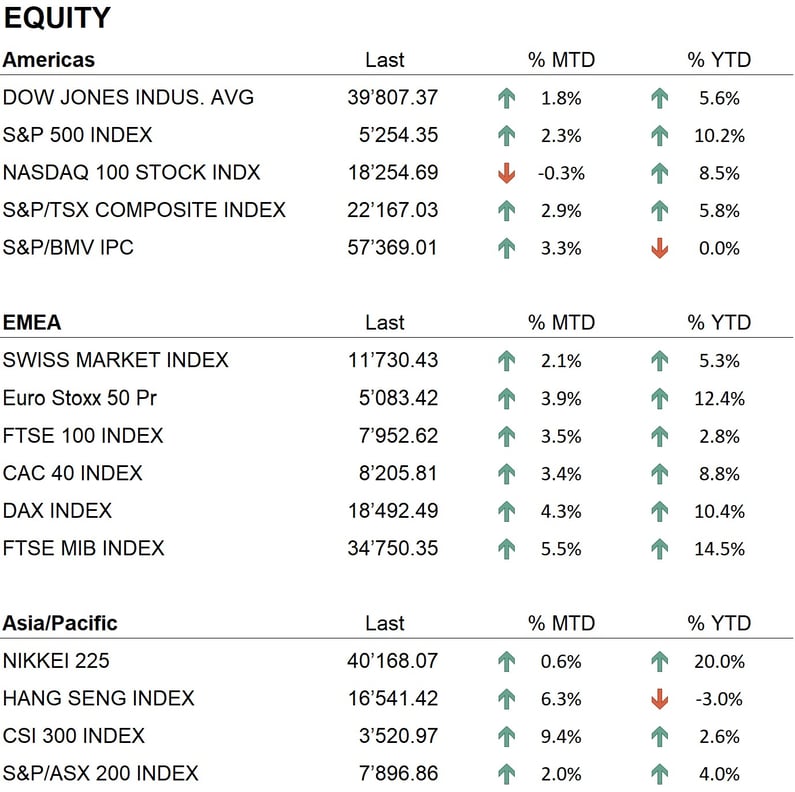

Der Monat März war aus Sicht der Aktienmärkte sehr positiv. Tatsächlich erreichten viele der weltweit wichtigsten Indizes ihre Allzeithochs. Die drei US-Indizes – Dow Jones, S&P 500 und Nasdaq – erzielten neue Höchststände. In Europa stellten der deutsche DAX und der französische CAC ebenfalls neue Rekorde auf. In Asien übertraf der japanische Nikkei-Index den alten, vor 34 Jahren aufgestellten Rekord. Seit Jahresbeginn zeigen alle großen Weltindizes eine positive Entwicklung: der S&P 500 (+10 %), der Nasdaq (+9 %), der Eurostoxx 50 (+12 %) und der Nikkei (+20 %), während die chinesischen Indizes mit einem Verlust von etwa 3 % im negativen Bereich verbleiben. Der positive Trend an den Aktienmärkten, der im letzten Oktober begann, zeichnete sich durch geringe Volatilität, das Ausbleiben signifikanter Korrekturen und eine relative Stärke des Technologiesektors aus, wobei die Gruppe von Aktien, bekannt als New Yorker FAANG, seit Jahresbeginn eine Performance von mehr als 15 % erreichte. Im Anleihensektor war die Performance im Allgemeinen negativ. Im Laufe des Monats kam es zu einer erhöhten Volatilität der Zinssätze, hervorgerufen durch die Veröffentlichung von Inflationsdaten in einigen Ländern und Kommentare der Zentralbanker zu zukünftigen geldpolitischen Maßnahmen. Der Global Aggregate Bond Index, der mehr als 30.000 Anleihen im Wert von etwa 65 Mrd. $ umfasst, die in Industrie- und Schwellenländern begeben wurden, erzielte seit Jahresbeginn eine Performance von ungefähr -2 %. Der U.S. Treasury-Index liegt bei -2,8 %, während die Situation im Euroraum mit einem Verlust von nur 0,5 % im Euro Aggregate-Index seit Jahresbeginn etwas besser ist. Auf der Währungsfront war der Monat durch eine erhöhte Volatilität der Dollarkurse gegenüber den Hauptwährungen geprägt. Der Dollar schloss gegenüber dem Euro bei 1,0790, nachdem er die Marke von 1,10 erreicht hatte, und gegenüber dem japanischen Yen erreichte er mit Kursen von über 150 Yen pro Dollar den höchsten Stand seit 35 Jahren. Der Monat war auch für Kryptowährungen ereignisreich, wobei Bitcoin ein neues Allzeithoch von über 70.000 $ erreichte, und im Bereich der Metalle überschritt Gold die Marke von 2.200 $ pro Unze und setzte damit ein neues Allzeithoch.

Die Wirtschaft

Was die Wirtschaft betrifft, so wurden in diesem Monat die neuesten Inflationsdaten in Europa und den Vereinigten Staaten veröffentlicht. Diese zeigten einen Abwärtstrend, obwohl die Ergebnisse leicht über den Erwartungen lagen. In Europa betrug die jährliche Inflationsrate 2,6 %, in den Vereinigten Staaten erreichte sie 3,2 %. Ebenfalls veröffentlicht wurden die europäischen BIP-Daten, die einen stationären Trend aufweisen: Es gab ein Wachstum von 0 % im vierten Quartal 2023 und einen bescheidenen Jahresanstieg von 0,1 %. Das Wirtschaftswachstum in den Vereinigten Staaten hingegen bleibt robust mit einem jüngsten jährlichen BIP-Wachstum von 3,2 %. Hinsichtlich der Geldpolitik der Zentralbanken haben die Inflationsdaten die Vermutung verstärkt, dass sowohl die Federal Reserve als auch die Europäische Zentralbank schon im frühen Sommer mit Zinssenkungen beginnen könnten. Der Markt erwartet daher von beiden Institutionen im Jahr 2024 drei Zinssenkungen, jede um 0,25 %.

Geopolitik

Die internationalen geopolitischen Spannungen bleiben in verschiedenen Konfliktzonen hoch. Bei der Auseinandersetzung zwischen der Ukraine und Russland wurden kürzlich Teilerfolge auf russischer Seite verzeichnet, einschließlich der Eroberung einiger Positionen vor Ort. Zunehmend wird auch über eine mögliche Beilegung des Konflikts durch die Gründung neuer autonomer Einheiten in den von Russland besetzten Gebieten spekuliert. Im Nahen Osten gestaltet sich die Situation weiterhin als äußerst kritisch, vor allem für die Zivilbevölkerung im Gazastreifen. Trotz der Anstrengungen der Vereinten Nationen und der USA, einen dauerhaften Waffenstillstand zu erreichen und eine Lösung für den Konflikt zu finden, setzen sich die militärischen Aktionen Israels fort. Zudem stören die fortwährenden Angriffe der Houthi-Rebellen im Jemen die Schifffahrtswege zwischen Asien und Europa durch den Suezkanal, was die Schiffe dazu zwingt, den deutlich längeren Weg um Afrika herum zu nehmen. Diese Situation führt zu logistischen Verzögerungen und gestiegenen Transportkosten.

Schlussfolgerungen

Die Aussichten für die internationalen Finanzmärkte bleiben positiv, besonders im Aktiensektor. Das Erreichen vieler Allzeithochs signalisiert einen robusten Markt, der wahrscheinlich seinen Schwung weiterführen wird. Trotz der derzeitigen Bewertungsniveaus sollte die Möglichkeit einer Marktkorrektur oder einer Konsolidierungsphase in der nahen Zukunft nicht außer Acht gelassen werden. Der Anleihenmarkt, der bislang Schwächen gezeigt hat, könnte sich in den nächsten Monaten erholen, insbesondere wenn die Zentralbanken anfangen, ihre Geldpolitik zu lockern. Es ist außerdem von großer Wichtigkeit, die Entwicklungen des Dollar im Devisenmarkt und speziell die Bewegungen bei Kryptowährungen und Gold zu verfolgen, die aktuell signifikante Kapitaleinflüsse erfahren. Zusammenfassend bleibt unsere Investitionsstrategie konsistent mit dem Ansatz des letzten Monats, mit einer leichten Bevorzugung von Aktien und Edelmetallen, vor allem Gold.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (daten am 29.03.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.