Indice

Mercati

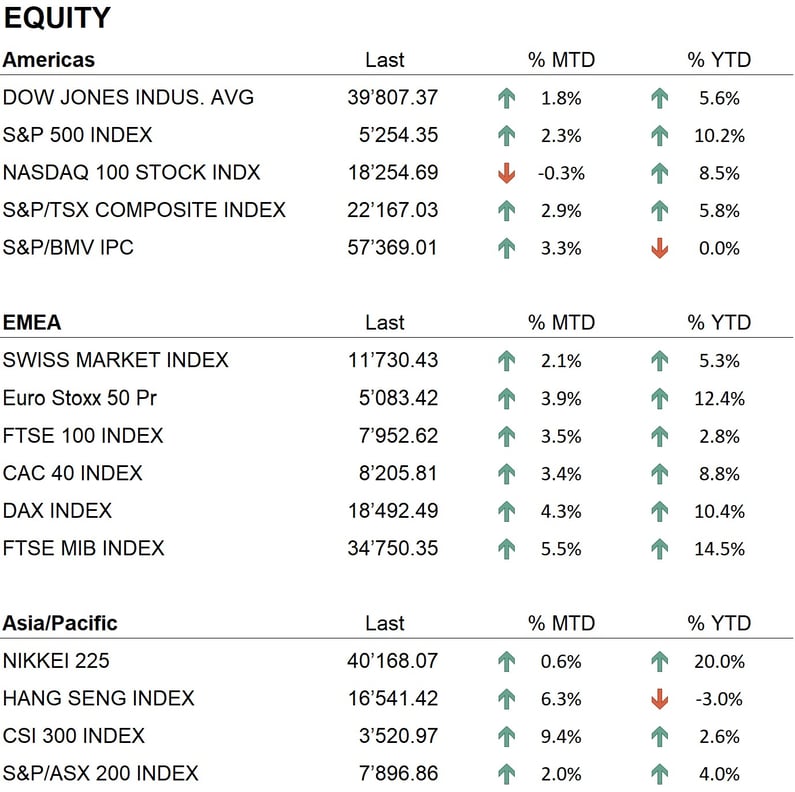

Il mese di marzo è stato, dal punto di vista borsistico, molto positivo. Infatti, molti dei principali indici mondiali hanno raggiunto il loro massimo storico; ad esempio, i tre indici americani — Dow Jones, S&P 500 e Nasdaq — hanno toccato nuove vette. Anche in Europa, il DAX tedesco e il CAC francese hanno registrato nuovi massimi storici. In Asia, l'indice giapponese Nikkei ha superato il vecchio record stabilito circa 34 anni fa. Le performance dall'inizio dell'anno sono state positive per tutti i principali indici mondiali: S&P 500 (+10%), Nasdaq (+9%), Eurostoxx 50 (+12%) e Nikkei (+20%), mentre gli indici cinesi restano in territorio negativo, con una perdita di circa il 3%. Il trend positivo delle borse, iniziato lo scorso ottobre, è stato caratterizzato da bassa volatilità, l'assenza di correzioni significative e una forza relativa nel settore tecnologico, dove il gruppo di titoli denominato New York FAANG ha registrato una performance dall'inizio dell'anno di oltre il 15%.

Per quanto riguarda il settore obbligazionario, le performance sono state generalmente negative. Durante il mese, abbiamo assistito a un aumento della volatilità sui tassi, in seguito alla pubblicazione dei dati sull'inflazione in alcuni paesi, e ai commenti dei banchieri centrali sulle future mosse di politica monetaria. L'indice obbligazionario Global Aggregate, che comprende oltre 30.000 obbligazioni con un valore di circa 65 miliardi di dollari, emesse sia nei mercati sviluppati che in quelli emergenti, ha registrato una performance dall'inizio dell'anno di circa -2%. L'indice dei Treasury americani segna -2,8%, mentre in area euro la situazione è leggermente migliore, con l'indice Euro Aggregate che perde solo lo 0,5% dall'inizio dell'anno.

Sul fronte valutario, il mese ha visto un aumento della volatilità nelle quotazioni del dollaro contro le principali valute. Infatti, il biglietto verde ha chiuso il mese a 1,0790 contro l'euro, dopo aver sfiorato il livello di 1,10, e contro lo yen giapponese ha raggiunto i massimi degli ultimi 35 anni, con quotazioni sopra i 150 ¥ per dollaro. Il mese è stato altresì movimentato sulle criptovalute, dove il Bitcoin ha raggiunto un nuovo massimo storico oltre i 70.000 $, e sui metalli, con l'oro che ha superato i 2.200 $ all'oncia, stabilendo un nuovo record storico.

Economia

Sul fronte economico, il mese ha visto la pubblicazione degli ultimi dati sull'inflazione in Europa e negli Stati Uniti, rivelando un trend decrescente, benché i risultati siano stati leggermente superiori alle aspettative. In Europa, il tasso di inflazione annuo si è attestato al 2,6%, mentre negli Stati Uniti ha raggiunto il 3,2%. Sono stati diffusi anche i dati sul PIL europeo, che hanno evidenziato un andamento stazionario, con una crescita del 0% nel quarto trimestre del 2023 e un modesto incremento dello 0,1% su base annua. La crescita economica negli Stati Uniti rimane invece piuttosto robusta, con l'ultimo dato sulla crescita annuale del PIL che ha segnato un incremento del 3,2%. Per quanto riguarda le politiche monetarie delle banche centrali, i dati sull'inflazione hanno consolidato l'ipotesi che la Federal Reserve e la Banca Centrale Europea possano iniziare a ridurre i tassi di interesse già dall'inizio dell'estate. Di conseguenza, il mercato prevede per il 2024 tre riduzioni dei tassi, ognuna di 0,25%, da parte di entrambe le istituzioni.

Geopolitica

La tensione geopolitica internazionale rimane elevata su vari fronti di conflitto. Il confronto tra Ucraina e Russia ha visto recenti successi parziali da parte russa, con la conquista di alcune posizioni sul terreno. Si sta inoltre facendo strada l'ipotesi di risolvere il conflitto attraverso la creazione di nuove entità autonome nelle regioni occupate dai russi. Nel Medio Oriente, la situazione continua ad essere estremamente grave, particolarmente per i civili nella Striscia di Gaza. Nonostante gli sforzi dell'ONU e degli Stati Uniti per instaurare una tregua duratura e trovare una soluzione al conflitto, le azioni belliche israeliane proseguono. In aggiunta, nel Medio Oriente, gli attacchi perpetrati dagli Houthi dello Yemen persistono nel creare difficoltà al trasporto marittimo tra Asia ed Europa che passa attraverso il Canale di Suez, costringendo le navi a optare per la lunga rotta di circumnavigazione dell’Africa. Questo scenario comporta ritardi logistici e un incremento dei costi di trasporto.

Conclusioni

La situazione dei mercati finanziari internazionali continua a mostrarsi positiva, in particolare nel settore azionario, dove il raggiungimento di numerosi massimi storici evidenzia una robustezza intrinseca del mercato, destinata a persistere. Nonostante ciò, a tali livelli di valutazione, non è possibile escludere l'eventualità di una fase di correzione o consolidamento. Il settore obbligazionario, che finora ha evidenziato alcune debolezze, è previsto in ripresa nei prossimi mesi, in concomitanza con l'avvio da parte delle banche centrali di politiche di allentamento monetario. Risulta inoltre di particolare interesse monitorare l'evoluzione del dollaro sul mercato valutario e, soprattutto, i movimenti relativi alle criptovalute e all'oro, attualmente oggetto di un significativo flusso di capitali. In conclusione, la nostra strategia di investimento rimane coerente con quella adottata il mese precedente, privilegiando un lieve sovrappeso in equity e nei metalli preziosi, quali l'oro.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (dati al 29.03.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.