Index

Los mercados

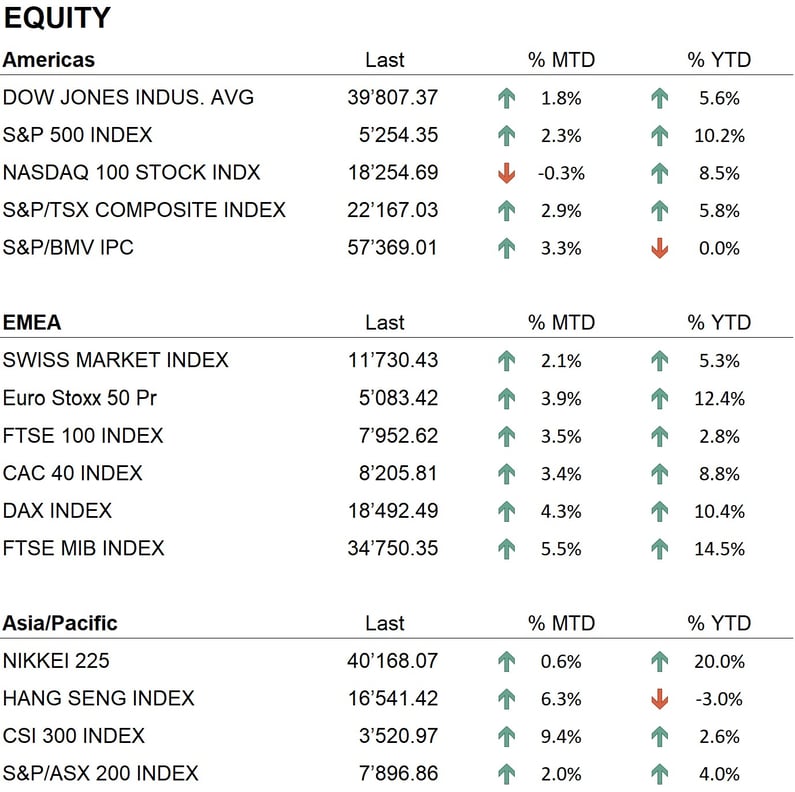

El mes de marzo fue, desde el punto de vista bursátil, muy positivo. De hecho, muchos de los principales índices mundiales alcanzaron sus máximos históricos. Por ejemplo, los tres índices estadounidenses —el Dow Jones, el S&P 500 y el Nasdaq— tocaron nuevos máximos. En Europa, el DAX alemán y el CAC francés también registraron nuevos máximos históricos. En Asia, el índice Nikkei japonés superó el récord establecido hace 34 años. Los resultados desde principios de año han sido positivos para los principales índices mundiales: el S&P 500 (+10%), el Nasdaq (+9%), el Eurostoxx 50 (+12%) y el Nikkei (+20%), mientras que los índices chinos siguen en terreno negativo, con una pérdida de alrededor del 3%. La tendencia positiva de los mercados bursátiles, que se inició el pasado mes de octubre, se ha caracterizado por la baja volatilidad, la ausencia de correcciones significativas y la relativa fortaleza del sector tecnológico, donde el grupo de acciones denominado FAANG neoyorquino ha registrado un rendimiento desde principios de año superior al 15%. En cuanto al sector de renta fija, los resultados fueron generalmente negativos. Durante el mes, asistimos a un aumento en la volatilidad de los tipos, tras la publicación de datos de inflación en algunos países y comentarios de los banqueros centrales sobre futuras medidas de política monetaria. El índice Global Aggregate, que incluye más de 30.000 bonos con un valor aproximado de 65.000 millones de dólares, emitidos tanto en mercados desarrollados como emergentes, ha registrado un rendimiento de alrededor del -2% desde principios de año. El índice de los Tesoros estadounidenses se situó en -2,8%, mientras que en la zona euro la situación es ligeramente mejor, con el índice Euro Aggregate perdiendo solo un 0,5% desde principios de año. En el ámbito de las divisas, el mes registró una mayor volatilidad en las cotizaciones del dólar frente a las principales monedas. De hecho, el dólar cerró el mes en 1,0790 frente al euro, tras tocar el nivel de 1,10, y frente al yen japonés alcanzó el nivel más alto en 35 años, con cotizaciones superiores a ¥150 por dólar. El mes también fue agitado en las criptomonedas, donde el Bitcoin alcanzó un nuevo máximo histórico por encima de los 70.000 dólares, y en los metales, con el oro superando los 2.200 dólares por onza, estableciendo un nuevo máximo histórico.

La economía

En el plano económico, este mes se publicaron los últimos datos de inflación en Europa y Estados Unidos, revelando una tendencia a la baja, aunque los resultados estuvieron ligeramente por encima de lo esperado. En Europa, la tasa de inflación anual se situó en el 2,6%, mientras que en Estados Unidos alcanzó el 3,2%. Se difundieron también los datos del PIB europeo, mostrando una tendencia estacionaria, con un crecimiento del 0% en el cuarto trimestre de 2023 y un modesto aumento interanual del 0,1%. El crecimiento económico en Estados Unidos, por otro lado, sigue siendo bastante robusto, con la última cifra de crecimiento anual del PIB indicando un aumento del 3,2%. Respecto a las políticas monetarias de los bancos centrales, los datos de inflación han reforzado la hipótesis de que tanto la Reserva Federal como el Banco Central Europeo podrían empezar a reducir los tipos de interés ya desde principios de verano. Como consecuencia, el mercado anticipa tres recortes de tipos, de 0,25% cada uno, por parte de ambas instituciones en 2024.

Geopolítica

Las tensiones geopolíticas internacionales permanecen elevadas en diversas zonas de conflicto. En el enfrentamiento entre Ucrania y Rusia, se han registrado recientes éxitos parciales por parte rusa, incluyendo la captura de algunas posiciones estratégicas. Asimismo, aumentan las especulaciones acerca de una posible resolución del conflicto a través de la creación de nuevas entidades autónomas en las regiones ocupadas por Rusia. En Oriente Medio, la situación continúa siendo extremadamente crítica, en especial para los civiles en la Franja de Gaza. A pesar de los esfuerzos de la ONU y los Estados Unidos por establecer una tregua duradera y hallar una solución al conflicto, las acciones militares de Israel no cesan. Adicionalmente, en Oriente Medio, los ataques persistentes de los rebeldes Houthi de Yemen están perturbando las rutas marítimas entre Asia y Europa por el Canal de Suez, forzando a los navíos a optar por la extensa ruta alternativa de circunnavegar África. Esta circunstancia conlleva retrasos logísticos y un incremento en los costos de transporte.

Conclusiones

Las perspectivas para los mercados financieros internacionales continúan siendo positivas, especialmente en el sector de renta variable. El logro de numerosos máximos históricos subraya la robustez del mercado, el cual probablemente mantendrá su dinamismo. No obstante, considerando los niveles actuales de valoración, la posibilidad de una corrección de mercado o una fase de consolidación no puede ser descartada en el corto plazo. Se anticipa una recuperación del sector de la renta fija, que hasta ahora ha mostrado cierta debilidad, en los meses venideros conforme los bancos centrales comiencen a implementar políticas de relajación monetaria. Es crucial, además, monitorear de cerca el desempeño del dólar en el mercado de divisas y, de manera aún más crítica, las tendencias en las criptomonedas y el oro, que en este momento atraen significativas inversiones de capital. Como conclusión, nuestra estrategia de inversión permanece alineada con la adoptada el mes pasado, privilegiando ligeramente la renta variable y los metales preciosos, particularmente el oro.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Industrials

- Information Technology

- Communication services

Market data (datos al 29.03.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.