Indice

Mercati

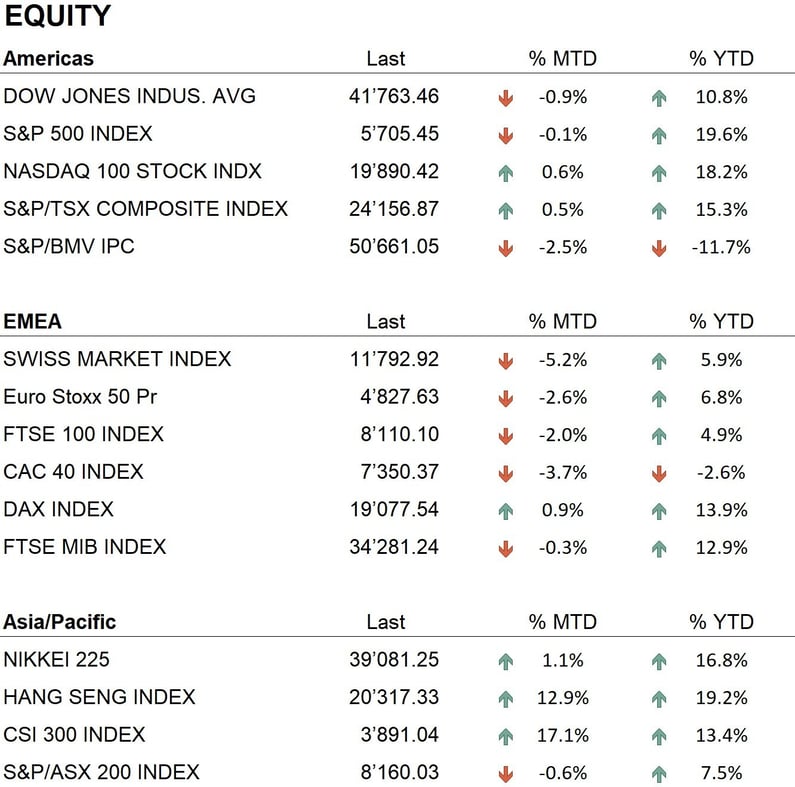

I mercati globali hanno mostrato un andamento contrastante, influenzati dalle attese sui risultati trimestrali, dalle tensioni geopolitiche e dalle previsioni sulle prossime mosse della Federal Reserve. Negli Stati Uniti, l'S&P 500 ha chiuso il mese leggermente negativo a -0,1%, mentre il Nasdaq 100 ha registrato un aumento dello 0,6%. Il Dow Jones, invece, ha chiuso con una flessione di -0,9%. L’Eurostoxx 50 ha registrato un calo del -2,6%, trascinato dalla continua debolezza del settore manifatturiero in Germania. Anche le altre principali piazze europee hanno mostrato segni di rallentamento: l'SMI ha chiuso in ribasso del -5,2%, il FTSE 100 del -2% e il CAC 40 del -3,7%. La debolezza del PMI manifatturiero tedesco ha evidenziato le difficoltà strutturali dell’industria, in particolare nel settore automobilistico, impegnato nella transizione verso i veicoli elettrici. Nella riunione del 17 ottobre, la BCE ha deciso di ridurre i tassi di interesse di 25 punti base, portando il tasso sui depositi al 3,25%, proseguendo così nell’allentamento della sua politica monetaria.

In Asia, i mercati cinesi hanno registrato una ripresa significativa grazie alle misure di stimolo economico adottate dal governo e alle politiche monetarie espansive della Banca Centrale Cinese, che ha tagliato il coefficiente di riserva obbligatoria e i tassi a breve termine. L’indice CSI 300 ha chiuso con un rialzo del 17,1%, segnando la sua migliore performance mensile degli ultimi 10 anni, mentre l’Hang Seng è aumentato del 12,9%. In Giappone, il Nikkei 225 ha mostrato un recupero moderato dell’1,1%, sostenuto dalla debolezza dello yen, che ha superato quota 150 contro il dollaro USA, favorendo le esportazioni giapponesi.

Nel mercato obbligazionario, i rendimenti dei Treasury a 10 anni negli Stati Uniti hanno continuato a salire, superando il 4,25% in risposta alle aspettative di politiche monetarie restrittive da parte della Federal Reserve. Questo ha esercitato pressione sui settori più sensibili ai tassi, con una conseguente flessione nei prezzi delle obbligazioni.

Il mercato delle criptovalute ha visto un notevole rialzo, con Bitcoin che ha chiuso appena sotto i 70.000 dollari. Questo aumento è stato sostenuto dalle aspettative legate alle elezioni presidenziali statunitensi, alimentando ottimismo tra gli investitori sulla possibilità di una vittoria di Donald Trump, favorevole alle criptovalute. Gli ETF spot su Bitcoin hanno registrato afflussi record, superando gli 870 milioni di dollari negli ultimi cinque mesi, attirando un crescente interesse istituzionale. Inoltre, la correlazione del Bitcoin con l’oro e il movimento inverso rispetto al Dollar Index hanno contribuito a rafforzare il suo ruolo come bene rifugio. L'oro ha mantenuto la sua posizione di bene rifugio, chiudendo a 2.740 dollari l'oncia, con un incremento del 3% rispetto al mese precedente.

Economia

Negli Stati Uniti, l’inflazione ha mostrato ulteriori segnali di rallentamento, con un incremento annuo del 2,3%, in linea con le aspettative della Federal Reserve. La banca centrale ha adottato un approccio cauto, e l'attenzione è ora rivolta all'inizio di novembre, con l'ipotesi di un possibile nuovo taglio dei tassi di 25 punti base. La Fed sembra dunque intenzionata a mantenere un ciclo di allentamento graduale.

Nel frattempo, in Europa, l'inflazione ha continuato a scendere, toccando il target del 2% fissato dalla BCE, mentre la crescita economica rimane fragile, soprattutto in Germania, dove il settore manifatturiero ha sofferto a causa della debolezza della domanda interna e della riduzione degli ordini dall'estero. Secondo le previsioni, l’economia tedesca chiuderà il 2024 con una contrazione, a causa delle difficoltà strutturali nel comparto industriale.

Geopolitica

La situazione geopolitica è stata caratterizzata da un'escalation delle tensioni in Medio Oriente. Israele ha intensificato le operazioni militari contro Hezbollah in Libano, con una serie di raid aerei mirati che hanno provocato una forte reazione delle milizie sostenute dall’Iran. In risposta, l'Iran ha lanciato un attacco missilistico con oltre 180 fra droni e missili verso Israele, aumentando significativamente il rischio di un conflitto regionale più ampio. Le operazioni israeliane si sono estese anche allo Yemen, dove le milizie Houthi hanno intensificato gli attacchi contro il traffico marittimo nel Mar Rosso, compromettendo la sicurezza delle rotte commerciali cruciali.

Negli Stati Uniti, l'attenzione è rivolta alle imminenti elezioni presidenziali, previste per il 5 novembre 2024, con i risultati attesi nei giorni successivi. L’incertezza sull’esito delle elezioni e il potenziale impatto sulle politiche economiche e commerciali statunitensi rappresentano un fattore chiave per gli investitori internazionali, contribuendo alla volatilità sui mercati globali.

Conclusioni

Nel complesso, i mercati asiatici hanno registrato una significativa ripresa, sostenuta dalle misure di stimolo economico in Cina, mentre i mercati statunitensi hanno mostrato una performance contrastante, con una crescita moderata nel settore tecnologico e una debolezza generale negli altri principali indici. In Europa, il contesto economico resta fragile, segnato dalle difficoltà persistenti nel settore manifatturiero, in particolare in Germania, e da una domanda interna debole.

Nel frattempo, il mercato obbligazionario ha subito pressioni con i rendimenti in aumento, riflettendo le recenti tensioni geopolitiche. Per novembre, le tensioni in Medio Oriente e le imminenti elezioni presidenziali negli Stati Uniti rappresentano ulteriori rischi, che potrebbero mantenere elevata la volatilità nei mercati internazionali. In questo contesto, manteniamo una posizione prudente sugli asset più sensibili ai tassi di interesse, privilegiando un’esposizione nei settori Healthcare, Information Technology e Financials, oltre agli asset rifugio come l’oro, che continua a offrire una protezione cruciale in un quadro di incertezza economica e geopolitica.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Health Care

- Information Technology

- Financials

Market data (dati al 31.10.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.