Index

Los mercados

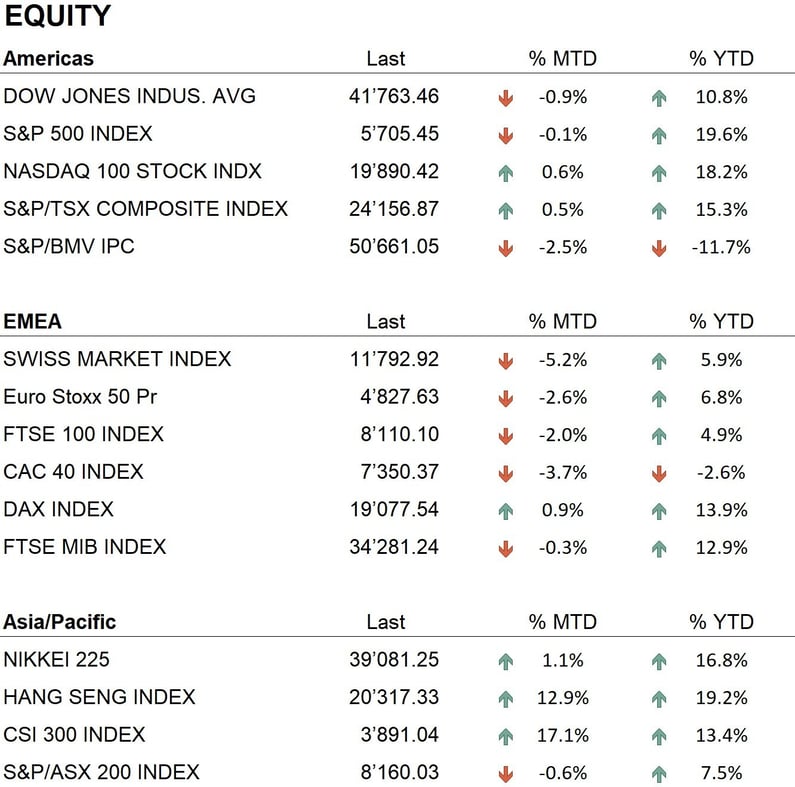

Los mercados mundiales mostraron resultados dispares en octubre de 2024, influidos por las expectativas sobre los resultados trimestrales, las tensiones geopolíticas y las previsiones sobre los próximos movimientos de la Reserva Federal. En Estados Unidos, el S&P 500 terminó el mes ligeramente negativo, con un -0,1%, mientras que el Nasdaq 100 subió un 0,6%. El Dow Jones, por su parte, cerró con un descenso del -0,9%. El Eurostoxx 50 cayó un -2,6%, arrastrado por la continua debilidad del sector manufacturero en Alemania. Otras grandes bolsas europeas también mostraron signos de ralentización: el SMI cerró con un -5,2%, el FTSE 100 un -2,0%, y el CAC 40 un -3,7%. La caída del PMI manufacturero alemán puso de manifiesto las dificultades estructurales de la industria, especialmente en el sector del automóvil, inmerso en la transición hacia los vehículos eléctricos. El BCE, en su reunión del 17 de octubre, decidió recortar los tipos de interés en 25 puntos básicos, situando el tipo de depósito en el 3,25%, continuando así la relajación de su política monetaria.

En Asia, los mercados chinos repuntaron notablemente gracias a las medidas de estímulo económico del Gobierno y a la política monetaria expansiva del Banco Central de China, que recortó el coeficiente de reservas obligatorias y los tipos a corto plazo. El índice CSI 300 cerró con una subida del 17,1%, marcando su mejor resultado mensual en 10 años, mientras que el Hang Seng subió un 12,9%. En Japón, el Nikkei 225 registró una moderada recuperación del 1,1%, apoyado por la debilidad del yen, que superó los 150 frente al dólar, impulsando las exportaciones japonesas.

En el mercado de renta fija, los rendimientos del Tesoro estadounidense a 10 años siguieron subiendo, superando el 4,25%, en respuesta a las expectativas de una política monetaria restrictiva por parte de la Reserva Federal. Esto presionó a los sectores más sensibles a los tipos, lo que se tradujo en un descenso de los precios de los bonos.

El mercado de criptomonedas experimentó una notable subida, con el Bitcoin cerrando justo por debajo de los 70.000 dólares. Este aumento se vio respaldado por las expectativas relacionadas con las elecciones presidenciales estadounidenses, que alimentaron el optimismo entre los inversores ante la posibilidad de una victoria de Donald Trump favorable a las criptodivisas. Los ETF al contado sobre Bitcoin han registrado entradas récord, superando los 870 millones de dólares en los últimos cinco meses, atrayendo un creciente interés institucional. Además, la correlación de Bitcoin con el oro y su movimiento inverso frente al índice del dólar han contribuido a reforzar su papel como activo refugio. El oro mantuvo su posición de activo refugio, cerrando el mes a 2.740 dólares la onza, un 3,0% más que el mes anterior.

La economía

En Estados Unidos, la inflación mostró nuevas señales de desaceleración, con un aumento anual del 2,3%, en línea con las expectativas de la Reserva Federal. El banco central ha adoptado un enfoque prudente, y la atención se centra ahora en los primeros días de noviembre, cuando se especula sobre una posible nueva bajada de tipos de 25 puntos básicos. La Fed parece decidida a mantener un ciclo de relajación gradual.

Mientras tanto, en Europa, la inflación ha seguido bajando, alcanzando el objetivo del BCE del 2,0%, mientras que el crecimiento económico sigue siendo frágil, especialmente en Alemania. Aquí, el sector manufacturero se ha resentido por la debilidad de la demanda interna y la reducción de los pedidos del exterior. Según las previsiones, la economía alemana cerrará 2024 con una contracción, atribuida a las dificultades estructurales del sector industrial.

Geopolítica

La situación geopolítica siguió caracterizándose por una escalada de las tensiones en Oriente Medio. Israel intensificó sus operaciones militares contra Hezbolá en Líbano con una serie de ataques aéreos selectivos que provocaron una fuerte reacción de las milicias respaldadas por Irán. En respuesta, Irán lanzó un ataque con más de 180 drones y misiles hacia Israel, aumentando significativamente el riesgo de un conflicto regional más amplio. Las operaciones israelíes se han extendido también a Yemen, donde las milicias Houthi han intensificado los ataques contra el tráfico marítimo en el Mar Rojo, comprometiendo la seguridad de rutas comerciales cruciales.

En Estados Unidos, la atención se centra en las próximas elecciones presidenciales, previstas para el 5 de noviembre de 2024, y cuyos resultados se esperan para los próximos días. La incertidumbre sobre el resultado de las elecciones y el posible impacto en las políticas económicas y comerciales de Estados Unidos es un factor clave para los inversores internacionales, lo que contribuye a la volatilidad de los mercados mundiales.

Conclusiones

En general, los mercados asiáticos registraron una importante recuperación, apoyada por las medidas de estímulo económico en China, mientras que los mercados estadounidenses mostraron un comportamiento desigual, con un crecimiento moderado en el sector tecnológico y una debilidad general en los demás índices principales. En Europa, el entorno económico sigue siendo frágil, marcado por las persistentes dificultades del sector manufacturero, especialmente en Alemania, y la debilidad de la demanda interna.

El mercado de renta fija se vio sometido a presiones, con subidas de los rendimientos que reflejan las tensiones geopolíticas recientes. Para noviembre, las tensiones en Oriente Medio y las próximas elecciones presidenciales en Estados Unidos plantean riesgos adicionales que podrían mantener elevada la volatilidad en los mercados internacionales. En este contexto, mantenemos una postura prudente sobre los activos más sensibles a los tipos de interés, favoreciendo la exposición en los sectores de Healthcare, Information Technology y Financials, así como en activos refugio como el oro, que sigue siendo una protección crucial en un marco de incertidumbre económica y geopolítica.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Health Care

- Information Technology

- Financials

Market data (datos al 31.10.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.