Index

Die Märkte

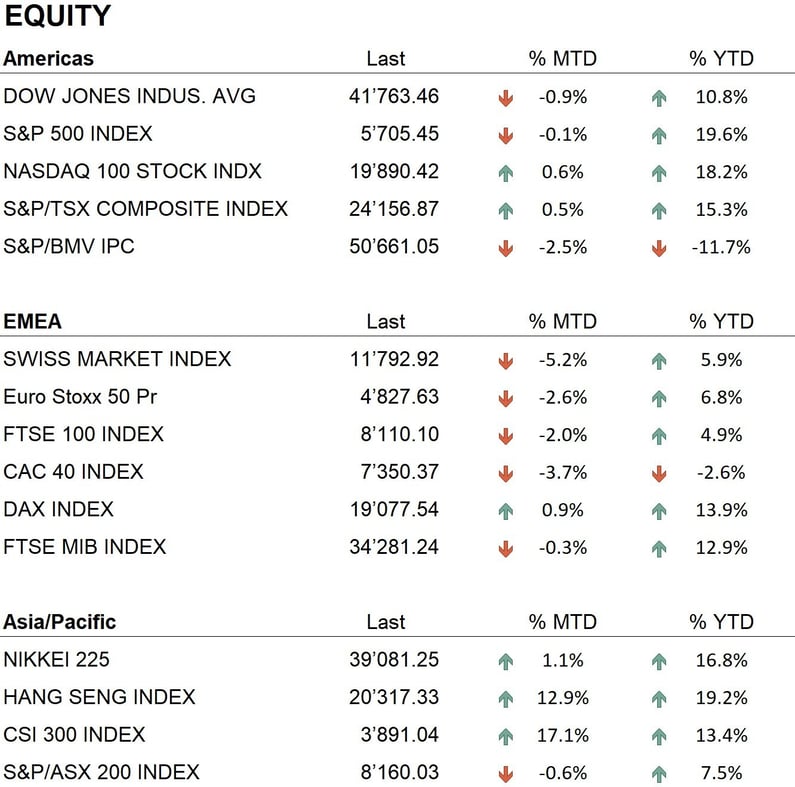

Die globalen Märkte zeigten im Oktober 2024 eine gemischte Performance, beeinflusst von Erwartungen an Quartalsergebnisse, geopolitischen Spannungen und Prognosen über die nächsten Schritte der Federal Reserve. In den Vereinigten Staaten beendete der S&P 500 den Monat leicht negativ mit -0,1 %, während der Nasdaq 100 um 0,6 % zulegte. Der Dow Jones hingegen schloss mit einem Minus von -0,9 %. Der Eurostoxx 50 fiel um -2,6 %, belastet durch die anhaltende Schwäche des verarbeitenden Gewerbes in Deutschland. Auch an den anderen großen europäischen Börsen gab es Anzeichen für eine Abschwächung: Der SMI schloss mit -5,2 %, der FTSE 100 mit -2,0 % und der CAC 40 mit -3,7 %. Der Rückgang des deutschen Einkaufsmanagerindex im verarbeitenden Gewerbe verdeutlichte strukturelle Schwierigkeiten in der Industrie, insbesondere im Automobilsektor, der sich mit dem Übergang zu Elektrofahrzeugen befasst. Die EZB beschloss auf ihrer Sitzung am 17. Oktober eine Zinssenkung um 25 Basispunkte, wodurch der Einlagensatz auf 3,25 % gesenkt wurde und die Lockerung ihrer Geldpolitik fortgesetzt wird.

In Asien erholten sich die chinesischen Märkte deutlich aufgrund der Konjunkturmaßnahmen der Regierung und der expansiven Geldpolitik der chinesischen Zentralbank, die den Mindestreservesatz und die kurzfristigen Zinsen senkte. Der CSI 300 Index schloss mit einem Plus von 17,1 % und verzeichnete damit die beste Monatsperformance seit 10 Jahren, während der Hang Seng um 12,9 % zulegte. In Japan verzeichnete der Nikkei 225 eine moderate Erholung um 1,1 %, unterstützt durch die Schwäche des Yen, der gegenüber dem US-Dollar die Marke von 150 überschritt und so die japanischen Exporte ankurbelte.

Am Anleihemarkt stiegen die Renditen 10-jähriger US-Staatsanleihen weiter an und überstiegen 4,25 %, als Reaktion auf die Erwartung einer strafferen Geldpolitik der Federal Reserve. Dies setzte die zinsempfindlichsten Sektoren unter Druck und führte zu einem Rückgang der Anleihekurse.

Der Markt für Kryptowährungen verzeichnete einen bemerkenswerten Anstieg, wobei Bitcoin knapp unter 70.000 $ schloss. Dieser Anstieg wurde durch die Erwartungen im Zusammenhang mit den US-Präsidentschaftswahlen gestützt, die den Optimismus der Anleger hinsichtlich eines möglichen kryptowährungsfreundlichen Sieges von Donald Trump schürten. Spot-ETFs auf Bitcoin verzeichneten in den letzten fünf Monaten Rekordzuflüsse von mehr als 870 Mio. USD und stießen auf wachsendes institutionelles Interesse. Darüber hinaus trugen die Korrelation von Bitcoin mit Gold und seine inverse Bewegung gegenüber dem Dollar-Index dazu bei, seine Rolle als sicherer Hafen zu stärken. Gold behauptete seine Position als sicherer Hafen und beendete den Monat bei $2.740 pro Unze, was einem Anstieg von 3,0 % gegenüber dem Vormonat entspricht.

Die Wirtschaft

Die Inflation in den Vereinigten Staaten zeigte weitere Anzeichen einer Verlangsamung, mit einem jährlichen Anstieg von 2,3 %, was den Erwartungen der Federal Reserve entsprach. Die Zentralbank hat eine vorsichtige Haltung eingenommen, und der Fokus liegt nun auf Anfang November, wobei über eine mögliche neue Zinssenkung um 25 Basispunkte spekuliert wird. Die Fed scheint somit bereit, einen allmählichen Lockerungszyklus beizubehalten.

In Europa ist die Inflation weiter gesunken und hat das EZB-Ziel von 2,0 % erreicht, während das Wirtschaftswachstum, insbesondere in Deutschland, weiterhin schwach ist. Hier hat das verarbeitende Gewerbe unter der schwachen Inlandsnachfrage und dem Rückgang der Aufträge aus dem Ausland gelitten. Prognosen zufolge wird die deutsche Wirtschaft bis Ende 2024 schrumpfen, was auf strukturelle Schwierigkeiten im Industriesektor zurückzuführen ist.

Geopolitik

Die geopolitische Lage war durch eskalierende Spannungen im Nahen Osten geprägt. Israel intensivierte seine Militäroperationen gegen die Hisbollah im Libanon mit einer Reihe gezielter Luftangriffe, die eine starke Reaktion der vom Iran unterstützten Milizen hervorriefen. Als Reaktion darauf startete der Iran einen Raketenangriff mit mehr als 180 Drohnen und Raketen in Richtung Israel, was das Risiko eines größeren regionalen Konflikts deutlich erhöhte. Die israelischen Operationen haben sich auch auf den Jemen ausgeweitet, wo die Houthi-Milizen ihre Angriffe auf den Seeverkehr im Roten Meer verstärkt haben, was die Sicherheit wichtiger Handelsrouten gefährdet.

In den Vereinigten Staaten richtet sich die Aufmerksamkeit derweil auf die bevorstehenden Präsidentschaftswahlen, die für den 5. November 2024 angesetzt sind und deren Ergebnisse in den folgenden Tagen erwartet werden. Die Ungewissheit über den Wahlausgang und die möglichen Auswirkungen auf die Wirtschafts- und Handelspolitik der USA ist ein wichtiger Faktor für internationale Investoren und trägt zur Volatilität der globalen Märkte bei.

Schlussfolgerungen

Zusammenfassend lässt sich sagen, dass die asiatischen Märkte eine deutliche Erholung verzeichneten, unterstützt durch die Konjunkturmaßnahmen in China, während die US-Märkte eine gemischte Entwicklung zeigten, mit moderatem Wachstum im Technologiesektor und allgemeiner Schwäche in anderen wichtigen Indizes. In Europa bleibt das wirtschaftliche Umfeld fragil, gekennzeichnet durch die anhaltenden Schwierigkeiten im verarbeitenden Gewerbe, insbesondere in Deutschland, und die schwache Binnennachfrage.

Der Anleihemarkt geriet unter Druck, wobei die Renditen stiegen und die geopolitischen Spannungen der letzten Wochen widerspiegelten. Für November stellen die Spannungen im Nahen Osten und die bevorstehenden Präsidentschaftswahlen in den USA zusätzliche Risiken dar, die die Volatilität an den internationalen Märkten hoch halten könnten. In diesem Kontext halten wir an einer vorsichtigen Haltung gegenüber den zinsempfindlichsten Vermögenswerten fest und bevorzugen Engagements in den Sektoren Healthcare, Information Technology und Financials sowie in sicheren Anlagen wie Gold, das weiterhin einen entscheidenden Schutz in einem Umfeld wirtschaftlicher und geopolitischer Unsicherheit bietet.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Health Care

- Information Technology

- Financials

Market data (daten am 31.10.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.