Indice

Mercati

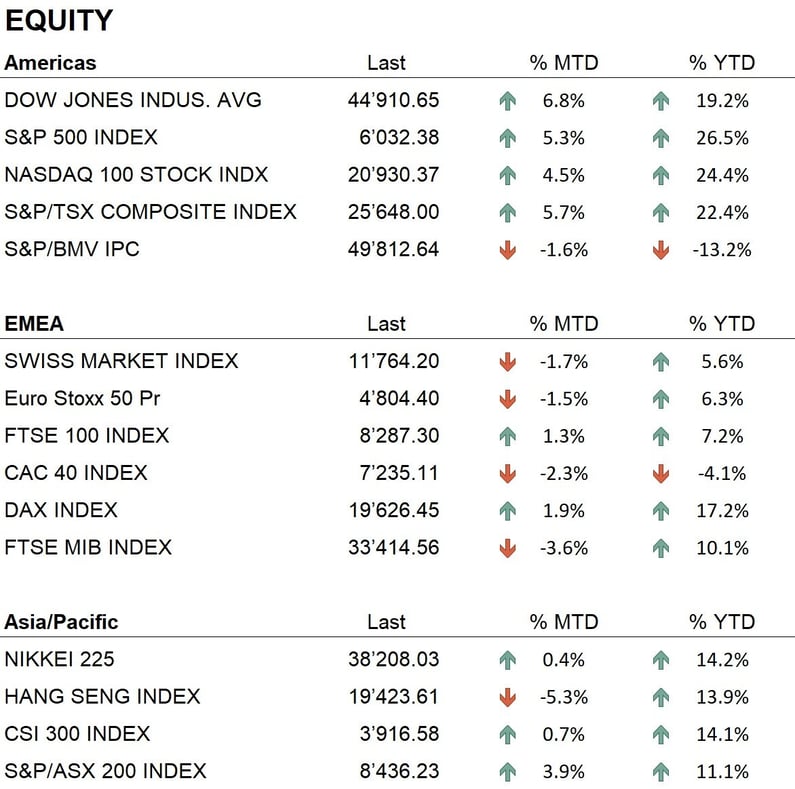

Le elezioni presidenziali statunitensi del 5 novembre 2024, che hanno visto la vittoria di Donald Trump, hanno avuto un impatto significativo sui mercati globali, alimentando volatilità e influenzando le dinamiche di diverse asset class. Negli Stati Uniti, i mercati hanno reagito positivamente alla notizia, con gli investitori incoraggiati dalle prospettive di politiche economiche pro-business. L'S&P 500 ha chiuso il mese con un incremento del 5,3%, trainato dai settori energetico e finanziario. Il Nasdaq 100 ha registrato una crescita del 4,5%, mentre il Dow Jones ha segnato un aumento del 6,8%, sostenuto dalle aspettative di nuove politiche economiche favorevoli.

In Europa, i mercati hanno mostrato andamenti misti: l'Eurostoxx 50 ha chiuso in calo del -1.5%, l'SMI svizzero ha segnato una diminuzione del -1.7%, mentre il FTSE 100 britannico ha registrato un incremento del +1.3%. Il CAC 40 francese ha perso il -2.3%, mentre il DAX tedesco ha chiuso il mese con un aumento del +1.9%.

In Asia, l'indice CSI 300 cinese ha guadagnato lo +0.7%, mentre l'Hang Seng di Hong Kong ha registrato un calo del -5.3%. In Giappone, il Nikkei 225 ha chiuso con una crescita dello +0.4%.

Il mercato dell'oro ha subito un calo, chiudendo il mese a 2’643 dollari l'oncia, con una diminuzione del -3.4%. Bitcoin, invece, ha segnato un rally significativo, chiudendo a 97.460 dollari, sostenuto dall’ottimismo su una regolamentazione più favorevole negli Stati Uniti e dagli afflussi record negli ETF spot.

Economia

A novembre 2024, sono stati pubblicati i dati relativi all'inflazione di ottobre negli Stati Uniti, che si è attestata al 2,6% su base annua, rispettando le previsioni degli economisti e segnando un incremento rispetto al 2,4% di settembre. Su base mensile, l'aumento è stato dello 0,2%. L'inflazione "core," che esclude le componenti volatili come cibo ed energia, è rimasta stabile al 3,3% su base annua e allo 0,3% mensile. Questo andamento è stato trainato principalmente dall’aumento dei prezzi nel settore abitativo, mentre l’energia ha avuto un impatto neutro.

Il 7 novembre, la Federal Reserve ha ridotto i tassi di interesse di 25 punti base, portandoli nella fascia 4,50%-4,75%. La decisione è stata motivata dall’obiettivo di sostenere l’economia in un contesto di inflazione moderata e segnali di crescita contenuti. Tuttavia, la Fed ha indicato che ulteriori riduzioni potrebbero essere limitate a causa di incertezze sui mercati finanziari e sul livello appropriato dei tassi di interesse per bilanciare crescita e inflazione.

In Europa, i dati pubblicati a novembre e relativi a ottobre mostrano che l'inflazione è aumentata al 2%, rispetto all'1,7% di settembre. Nel terzo trimestre, la Germania ha registrato una crescita dello 0,1% del PIL, riflettendo una modesta ripresa frenata dalle difficoltà persistenti nel settore manifatturiero e dall’indebolimento della domanda globale. L'Eurozona, nel complesso, ha segnato un aumento dello 0,2%, sostenuto dal settore dei servizi ma penalizzato dalla lenta ripresa dell’industria.

Nella riunione del 24 ottobre, la BCE ha mantenuto i tassi invariati, confermando che il livello attuale è adeguato a sostenere la ripresa e raggiungere la stabilità dei prezzi nel medio termine.

In Asia, la Cina ha mostrato segnali di ripresa, con un PIL previsto in crescita del 4,5% nel quarto trimestre. Le esportazioni di novembre sono aumentate del 6% su base annua, indicando una ripresa parziale della domanda globale dopo il rallentamento dello scorso anno. Le politiche di stimolo del governo, inclusi tagli ai tassi e incentivi fiscali, hanno sostenuto l’economia, anche se permangono sfide strutturali come il rallentamento del settore immobiliare. In Giappone, l’inflazione è rimasta stabile all’1,3%.

Geopolitica

Le elezioni presidenziali statunitensi hanno rappresentato il principale evento geopolitico di novembre 2024. La vittoria di Donald Trump, che ha conquistato un secondo mandato non consecutivo, ha sollevato interrogativi sul futuro delle relazioni internazionali. Le sue posizioni protezionistiche e orientate a una politica estera assertiva hanno creato aspettative di un inasprimento delle tensioni commerciali, in particolare con Cina ed Europa.

Nel Medio Oriente, la situazione è rimasta tesa, con un’escalation degli scontri tra Israele e gruppi armati. Israele ha intensificato le sue operazioni contro Hezbollah e Hamas, mentre la Corte Penale Internazionale ha emesso mandati di arresto contro il Primo Ministro Netanyahu e altri alti funzionari per presunti crimini di guerra. Questi sviluppi hanno avuto un impatto significativo sui mercati energetici, aumentando la volatilità dei prezzi del petrolio.

In Ucraina, il conflitto con la Russia continua senza segnali di risoluzione. Le nuove sanzioni europee hanno ulteriormente limitato le esportazioni energetiche russe, intensificando la pressione sui prezzi del gas. Questa situazione sottolinea la necessità per l’Europa di accelerare la transizione verso fonti di energia rinnovabile.

Conclusioni

Il mese di novembre 2024 si è rivelato cruciale per i mercati globali, con le elezioni presidenziali statunitensi e le tensioni geopolitiche al centro dell'attenzione. La vittoria di Donald Trump ha alimentato aspettative contrastanti: da un lato, le politiche fiscali pro-business potrebbero favorire la crescita economica; dall’altro, il rischio di nuove tensioni commerciali resta alto.

In Europa, l’instabilità geopolitica e le difficoltà economiche continuano a rappresentare un ostacolo per la crescita. In Asia, segnali positivi dalla Cina e dal Giappone offrono qualche spunto di ottimismo, soprattutto nei settori legati alla transizione energetica.

In questo contesto, continuiamo ad adottare un’esposizione leggermente overweight nel segmento Equity, mantenendo un approccio prudente sugli asset più sensibili ai tassi di interesse. Privilegiamo i settori Financials e Communication Services, con un’esposizione strategica anche sull’oro, come copertura contro l’incertezza di mercato.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Communication Services

- Industrials

Market data (dati al 29.11.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.