Index

Die Märkte

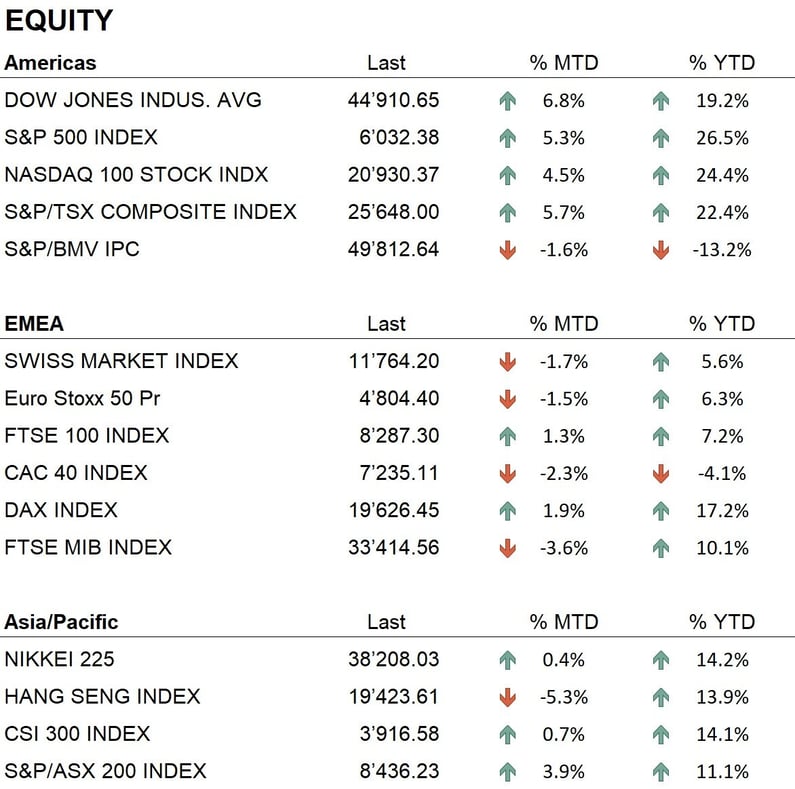

Die US-Präsidentschaftswahl am 5. November 2024, bei der Donald Trump siegte, hatte erhebliche Auswirkungen auf die globalen Märkte, erhöhte die Volatilität und beeinflusste die Dynamik verschiedener Anlageklassen. In den Vereinigten Staaten reagierten die Märkte positiv auf die Nachricht, da Investoren durch die Aussichten auf unternehmensfreundliche Wirtschaftspolitik ermutigt wurden. Der S&P 500 schloss den Monat mit einem Plus von 5,3 %, angetrieben von den Energie- und Finanzsektoren. Der Nasdaq 100 stieg um 4,5 %, während der Dow Jones um 6,8 % zulegte, unterstützt durch die Erwartungen an neue günstige wirtschaftspolitische Maßnahmen.

In Europa zeigten die Märkte ein gemischtes Bild: Der Eurostoxx 50 schloss mit einem Minus von 1,5 %, der Schweizer SMI fiel um 1,7 %, während der britische FTSE 100 um 1,3 % zulegte. Der französische CAC 40 verlor 2,3 %, während der deutsche DAX den Monat mit einem Plus von 1,9 % beendete.

In Asien gewann der CSI 300-Index Chinas 0,7 %, während der Hang Seng in Hongkong um 5,3 % fiel. In Japan schloss der Nikkei 225 mit einem Plus von 0,4 %.

Der Goldmarkt verzeichnete einen Rückgang und schloss den Monat bei 2.643 US-Dollar pro Unze, was einem Minus von 3,4 % entspricht. Bitcoin hingegen legte deutlich zu und schloss bei 97.460 US-Dollar, unterstützt durch Optimismus über günstigere Regulierungen in den Vereinigten Staaten und Rekordzuflüsse in Spot-ETFs.

Die Wirtschaft

Im November 2024 wurden die Inflationsdaten der USA für Oktober veröffentlicht, die einen Anstieg von 2,6 % im Jahresvergleich zeigten, gegenüber 2,4 % im September und im Einklang mit den Prognosen der Ökonomen. Auf Monatsbasis betrug der Anstieg 0,2 %. Die „Kerninflation“, die volatile Komponenten wie Lebensmittel und Energie ausschließt, blieb stabil bei 3,3 % im Jahresvergleich und 0,3 % im Monatsvergleich. Dieser Trend wurde hauptsächlich durch steigende Preise im Wohnungssektor angetrieben, während die Energiepreise neutral blieben.

Am 7. November senkte die Federal Reserve die Zinssätze um 25 Basispunkte auf eine Spanne von 4,50 % bis 4,75 %. Die Entscheidung wurde getroffen, um die Wirtschaft in einem Umfeld moderater Inflation und gedämpfter Wachstumssignale zu unterstützen. Die Fed deutete jedoch an, dass weitere Senkungen aufgrund von Unsicherheiten an den Finanzmärkten und dem angemessenen Zinsniveau zur Balance von Wachstum und Inflation begrenzt sein könnten.

In Europa zeigten die im November veröffentlichten Daten für Oktober, dass die Inflation auf 2 % gestiegen ist, gegenüber 1,7 % im September. Deutschland verzeichnete im dritten Quartal ein BIP-Wachstum von 0,1 %, was eine moderate Erholung widerspiegelt, die durch anhaltende Herausforderungen in der Industrie und die schwächere globale Nachfrage gebremst wurde. Die Eurozone insgesamt verzeichnete einen Anstieg von 0,2 %, unterstützt durch den Dienstleistungssektor, jedoch beeinträchtigt durch die langsame Erholung der Industrie.

Auf ihrer Sitzung am 24. Oktober hielt die Europäische Zentralbank die Zinssätze unverändert und bestätigte, dass das aktuelle Niveau geeignet ist, um die Erholung zu unterstützen und die Preisstabilität mittelfristig zu gewährleisten.

In Asien zeigte China Anzeichen einer Erholung, wobei ein BIP-Wachstum von 4,5 % für das vierte Quartal erwartet wird. Die Exporte stiegen im November im Jahresvergleich um 6 %, was auf eine teilweise Erholung der globalen Nachfrage nach der letztjährigen Abschwächung hinweist. Regierungsmaßnahmen wie Zinssenkungen und steuerliche Anreize haben die Wirtschaft gestützt, obwohl strukturelle Herausforderungen wie die Verlangsamung des Immobiliensektors bestehen bleiben. In Japan blieb die Inflation stabil bei 1,3 %.

Geopolitik

Die US-Präsidentschaftswahl war das wichtigste geopolitische Ereignis im November 2024. Der Sieg von Donald Trump, der sich eine zweite nicht aufeinanderfolgende Amtszeit sicherte, warf Fragen über die Zukunft der internationalen Beziehungen auf. Seine protektionistische Haltung und seine durchsetzungsfähigen außenpolitischen Positionen haben Erwartungen eines zunehmenden Handelskonflikts geschaffen, insbesondere mit China und Europa.

Im Nahen Osten blieben die Spannungen hoch, mit einer Eskalation der Zusammenstöße zwischen Israel und bewaffneten Gruppen. Israel intensivierte seine Operationen gegen Hisbollah und Hamas, während der Internationale Strafgerichtshof Haftbefehle gegen Premierminister Netanjahu und andere hochrangige Beamte wegen mutmaßlicher Kriegsverbrechen erließ. Diese Entwicklungen hatten erhebliche Auswirkungen auf die Energiemärkte und erhöhten die Volatilität der Ölpreise.

In der Ukraine setzt sich der Konflikt mit Russland ohne Anzeichen einer Lösung fort. Neue europäische Sanktionen haben die russischen Energieexporte weiter eingeschränkt und den Druck auf die Gaspreise erhöht. Diese Situation unterstreicht die Dringlichkeit für Europa, den Übergang zu erneuerbaren Energiequellen zu beschleunigen.

Schlussfolgerungen

Der November 2024 erwies sich als entscheidend für die globalen Märkte, da die US-Präsidentschaftswahl und geopolitische Spannungen im Mittelpunkt standen. Der Sieg von Donald Trump hat gemischte Erwartungen geweckt: Einerseits könnten pro-unternehmerische Fiskalpolitiken das Wirtschaftswachstum unterstützen, andererseits bleibt das Risiko erneuter Handelskonflikte hoch.

In Europa behindern geopolitische Instabilität und wirtschaftliche Herausforderungen weiterhin das Wachstum. In Asien bieten positive Signale aus China und Japan Anlass zu vorsichtigem Optimismus, insbesondere in Sektoren, die mit der Energiewende verbunden sind.

Vor diesem Hintergrund halten wir eine leicht übergewichtete Position im Aktiensegment bei, während wir eine vorsichtige Haltung gegenüber zinssensiblen Vermögenswerten einnehmen. Wir bevorzugen die Sektoren Finanzen und Kommunikationsdienste und setzen strategisch auf Gold als Absicherung gegen Marktunsicherheiten.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Communication Services

- Industrials

Market data (daten am 29.11.2024)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.