Indice

Mercati

Febbraio 2026 si è chiuso con risultati divergenti tra i principali mercati globali, caratterizzato da tre temi principali: le tensioni commerciali legate ai dazi di Trump, le preoccupazioni geopolitiche in Medio Oriente e la debolezza del comparto tecnologico e cripto.

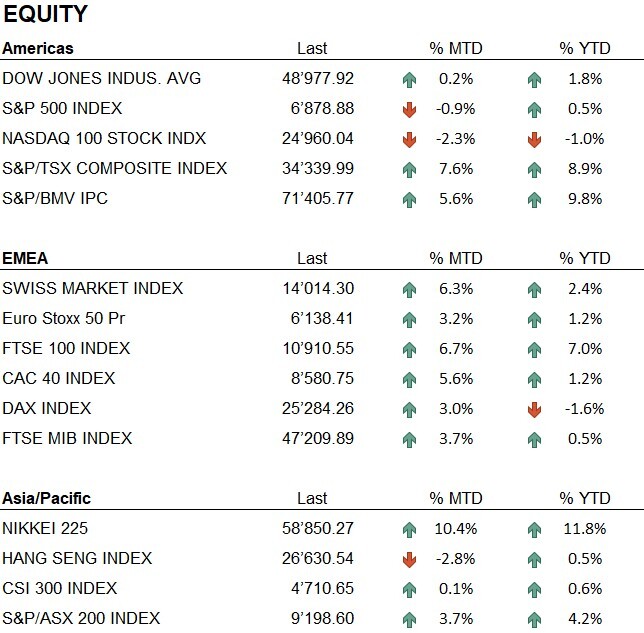

Negli Stati Uniti il quadro è rimasto contrastato: il Nasdaq 100 ha ceduto il 2,3%, l'S&P 500 lo 0,9%, mentre il Dow Jones ha chiuso sostanzialmente invariato (+0,2%). In Europa febbraio ha premiato tutti i principali listini: FTSE 100 +6,7%, SMI +6,3%, CAC 40 +5,6%, FTSE MIB +3,7%, DAX +3,0%, Euro Stoxx 50 +3,2%. La rotazione degli investitori dagli USA verso l'Europa è stato uno dei temi dominanti del mese. In Asia il Nikkei ha registrato un +10,4%, mentre l'Hang Seng ha ceduto il 2,8% e il CSI 300 è rimasto pressoché invariato.

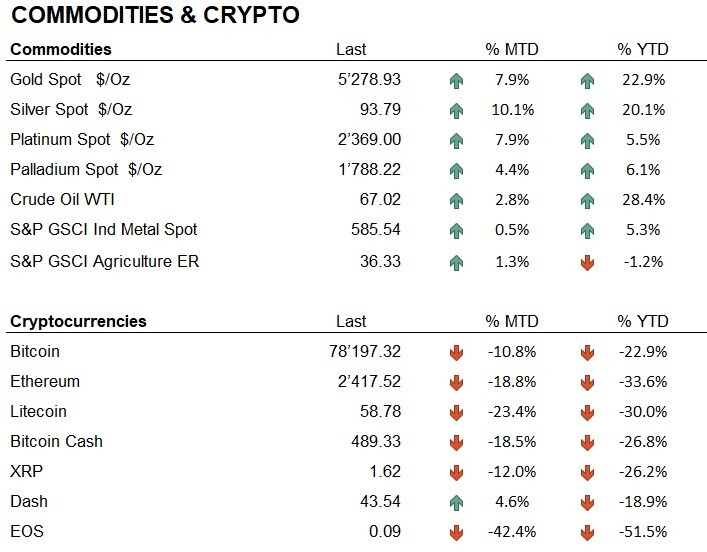

L'oro ha guadagnato il 7,9% chiudendo a 5.279 dollari l'oncia, con l'argento a +10,1% e il platino a +7,9%. Il petrolio WTI ha chiuso a 67 dollari (+2,8%). Nel mercato valutario il dollaro ha perso terreno, penalizzato dall'incertezza sui dazi, con l'euro a 1,181. Il comparto cripto ha registrato un mese difficile: Bitcoin -10,8%, Ethereum -18,8%, con le altcoin in calo più marcato. Le criptovalute tendono a comportarsi come asset rischiosi nei momenti di tensione, pur non mostrando una correlazione stabile con le altre classi di investimento.

L'apertura di marzo è segnata dall'escalation in Medio Oriente, che aggiunge volatilità a un contesto già complesso. I mercati seguono con attenzione l'evoluzione della situazione iraniana, l'impatto dei nuovi dazi americani al 15% e le prossime decisioni delle banche centrali.

Economia

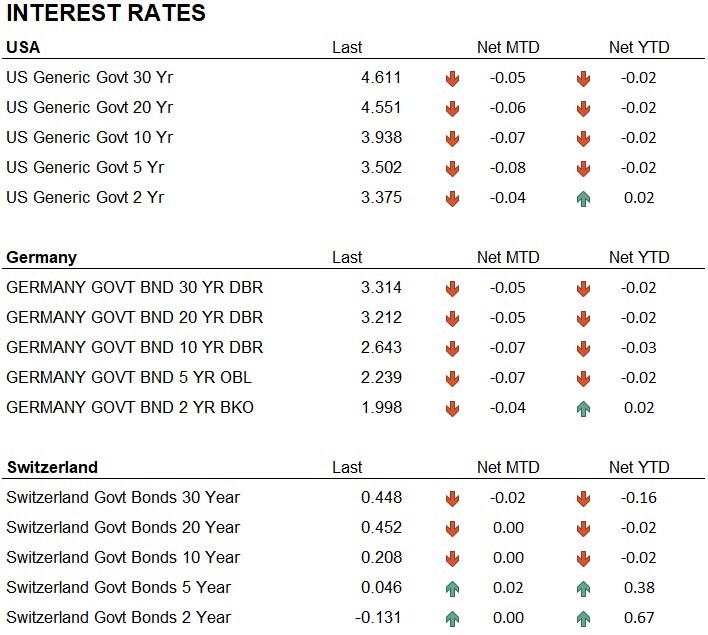

Negli Stati Uniti il mese di febbraio ha portato dati macroeconomici in miglioramento sul fronte dell'inflazione. Il CPI di gennaio 2026 si è attestato al 2,4% su base annua, in calo rispetto al 2,7% dei due mesi precedenti, con l'inflazione core scesa al 2,5%, il livello più basso da marzo 2021. La Fed non ha tenuto riunioni nel corso del mese — il prossimo appuntamento è fissato per il 18 marzo — e il dibattito interno rimane aperto: alcuni governatori si dichiarano favorevoli a tagli nel corso del 2026, mentre altri mantengono una linea più prudente, sottolineando che con consumi ancora solidi la priorità resta riportare l'inflazione stabilmente al 2%. Sullo sfondo, l'annuncio di nuovi dazi al 15% da parte di Trump ha aggiunto un elemento di incertezza sul percorso dell'inflazione nei prossimi mesi, potendo esercitare pressioni al rialzo sui prezzi dei beni importati.

In Europa la BCE nella riunione del 5 febbraio ha confermato i tassi invariati per la quinta volta consecutiva, con il tasso sui depositi fermo al 2,00%. La decisione è stata presa all'unanimità. L'inflazione nell'area euro è scesa all'1,7% a gennaio, portandosi sotto il target del 2% per la prima volta nel breve periodo. La BCE ha riconosciuto il recente apprezzamento dell'euro, senza tuttavia considerarlo una fonte di preoccupazione primaria, attribuendolo principalmente a un aggiustamento della fiducia sul dollaro. La prossima riunione è prevista per il 19 marzo.

Geopolitica

Il quadro geopolitico di febbraio 2026 è stato caratterizzato da un'escalation su più fronti, con sviluppi che si sono intensificati nel corso del mese fino a sfociare in un evento di portata storica negli ultimi giorni.

In Ucraina i negoziati trilaterali Russia-Ucraina-USA sono proseguiti con un secondo round ad Abu Dhabi a inizio febbraio e un nuovo incontro a Ginevra a metà mese. Zelensky ha descritto i colloqui come "difficili" e ha ribadito che la cessione del Donbass non è negoziabile, mentre i raid russi sulle infrastrutture ucraine sono continuati anche durante le trattative.

Sul fronte commerciale, la Corte Suprema degli Stati Uniti ha dichiarato illegittima la base giuridica utilizzata da Trump per imporre i dazi globali. La reazione è stata immediata: Trump ha reintrodotto i dazi su base giuridica alternativa portando l'aliquota universale dal 10% al 15%, mentre l'UE ha sospeso l'iter di ratifica dell'accordo commerciale in attesa di chiarimenti.

L'evento che ha dominato la chiusura del mese è stato l'attacco militare coordinato di Stati Uniti e Israele contro l'Iran, avviato il 28 febbraio. I raid hanno colpito installazioni militari, siti nucleari e centri di comando, con la morte della Guida Suprema Ali Khamenei tra le conseguenze dell'operazione. L'Iran ha risposto con attacchi missilistici verso Israele e le basi americane nella regione. Lo Stretto di Hormuz è sotto osservazione per il rischio di interruzioni al traffico petrolifero. A inizio marzo il conflitto è ancora in corso e la situazione rimane in rapida evoluzione.

Conclusioni

Chiudiamo febbraio 2026 con una componente azionaria neutrale e una posizione sull'oro in sovrappeso, confermata dall'andamento del mese che ha visto il metallo prezioso comportarsi come principale bene rifugio in un contesto di crescente incertezza geopolitica. La liquidità rimane neutrale, preservando la flessibilità operativa necessaria in questa fase. A livello settoriale continuiamo a privilegiare financials, industrials e materials, mentre geograficamente manteniamo un leggero sovrappeso sull'Europa, riducendo il posizionamento sul Nord America.

Il mese è stato caratterizzato da frequenti cambi di direzione e da una volatilità elevata, con movimenti rilevanti concentrati soprattutto nell'ultima settimana. I mercati vengono monitorati quotidianamente e il portafoglio viene adeguato con regolarità; l'asset allocation riportata rappresenta una fotografia di fine mese e non necessariamente riflette il posizionamento assunto nelle diverse fasi del periodo.

L'approccio flessibile e tattico si conferma appropriato per navigare un contesto in cui l'incertezza geopolitica, le tensioni commerciali e la volatilità dei mercati rendono necessaria una gestione attiva e reattiva del portafoglio.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Industrials

- Materials

Market data (dati al 27.02.2026)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.