Index

Mercados

Febrero de 2026 terminó con resultados mixtos en los principales mercados mundiales, caracterizados por tres temas principales: las tensiones comerciales relacionadas con los aranceles de Trump, las preocupaciones geopolíticas en Oriente Medio y la debilidad de los sectores tecnológico y cripto.

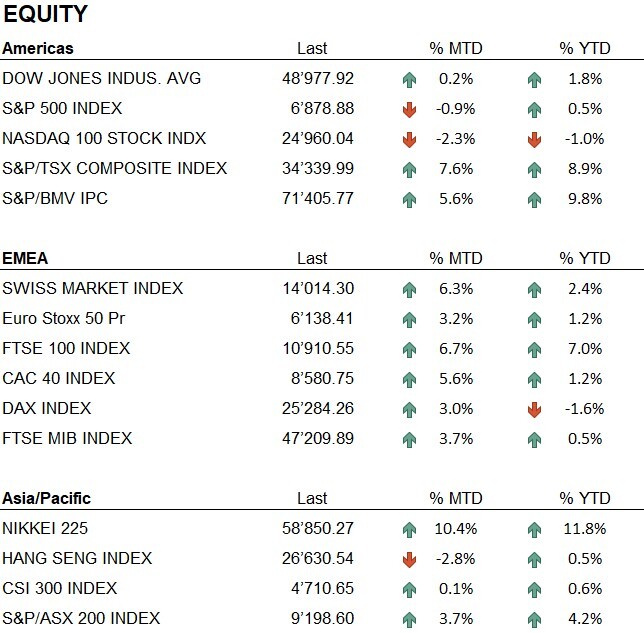

En Estados Unidos, las perspectivas siguieron siendo inciertas: el Nasdaq 100 cayó un 2,3%, el S&P 500 perdió un 0,9%, mientras que el Dow Jones cerró prácticamente sin cambios (+0,2%). En Europa, febrero premió a todos los principales índices: FTSE 100 +6,7%, SMI +6,3%, CAC 40 +5,6%, FTSE MIB +3,7%, DAX +3,0%, Euro Stoxx 50 +3,2%. La rotación de los inversionistas de Estados Unidos a Europa fue uno de los temas dominantes del mes. En Asia, el Nikkei ganó un +10,4%, mientras que el Hang Seng perdió un 2,8% y el CSI 300 se mantuvo prácticamente sin cambios.

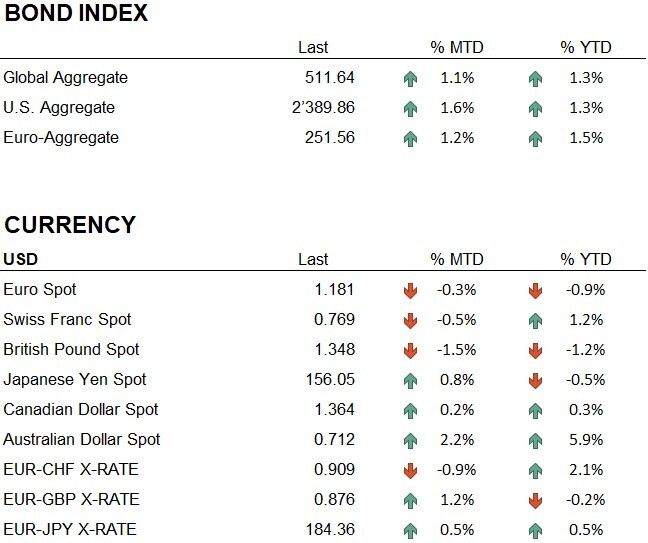

El oro ganó un 7,9% y cerró en $5.279 la onza, la plata subió un +10,1% y el platino un +7,9%. El petróleo WTI cerró en $67 (+2,8%). En el mercado de divisas, el dólar perdió terreno, lastrado por la incertidumbre arancelaria, y el euro cerró en 1,181. El sector cripto tuvo un mes difícil: Bitcoin -10,8%, Ethereum -18,8%, con las altcoins cayendo de forma generalizada. Las criptomonedas tienden a comportarse como activos de riesgo en momentos de tensión, aunque no muestran una correlación estable con otras clases de activos.

El inicio de marzo ha estado marcado por la escalada de tensión en Oriente Medio, lo que ha añadido volatilidad a un entorno ya de por sí complejo. Los mercados siguen de cerca la evolución de la situación en Irán, el impacto de los nuevos aranceles estadounidenses del 15% y las próximas decisiones de los bancos centrales.

Economía

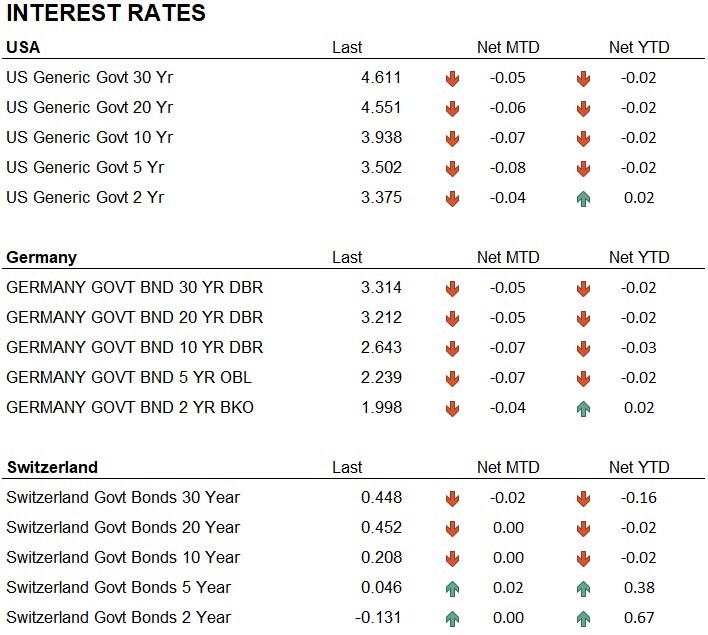

En Estados Unidos, febrero trajo consigo una mejora de los datos macroeconómicos en materia de inflación. El IPC de enero de 2026 se situó en el 2,4% interanual, por debajo del 2,7% de los dos meses anteriores, y la inflación subyacente se moderó hasta el 2,5%, su nivel más bajo desde marzo de 2021. La Fed no celebró ninguna reunión durante el mes —la próxima está prevista para el 18 de marzo— y el debate interno sigue abierto: algunos gobernadores están a favor de recortes durante 2026, mientras que otros mantienen una postura más cautelosa y subrayan que, dado que el consumo sigue siendo sólido, la prioridad sigue siendo devolver la inflación al 2% de forma sostenible. El anuncio de Trump de nuevos aranceles del 15% ha añadido incertidumbre a las perspectivas de inflación, ya que podría ejercer una presión al alza sobre los precios de los productos importados.

En Europa, en su reunión del 5 de febrero, el BCE mantuvo las tasas sin cambios por quinta vez consecutiva, con la tasa de depósito en el 2,00%. La decisión fue unánime. La inflación en la zona del euro cayó al 1,7% en enero, situándose por debajo del objetivo del 2% por primera vez en el corto plazo. El BCE reconoció la reciente apreciación del euro sin considerarla una preocupación principal, atribuyendo el movimiento principalmente a un cambio en la confianza en torno al dólar. La próxima reunión está prevista para el 19 de marzo.

Geopolítica

El panorama geopolítico en febrero de 2026 se caracterizó por el aumento de las tensiones en múltiples frentes, con una intensificación de los acontecimientos a lo largo del mes que culminó en un evento de importancia histórica en sus últimos días.

En Ucrania, las negociaciones trilaterales entre Rusia, Ucrania y Estados Unidos continuaron con una segunda ronda en Abu Dabi a principios de febrero y una nueva reunión en Ginebra a mediados de mes. Zelensky calificó las conversaciones de "difíciles" y reiteró que la cesión del Donbás no es negociable, mientras que los ataques rusos contra las infraestructuras ucranianas continuaron durante las negociaciones.

En el ámbito comercial, la Corte Suprema de Estados Unidos anuló la base jurídica utilizada por Trump para imponer aranceles globales. La respuesta fue inmediata: Trump reintrodujo los aranceles bajo un marco legal alternativo, elevando la tasa universal del 10% al 15%, mientras que la UE suspendió el proceso de ratificación parlamentaria del acuerdo comercial en espera de mayor claridad.

El acontecimiento más destacado del cierre del mes fue el ataque militar coordinado de Estados Unidos e Israel contra Irán, lanzado el 28 de febrero. Los ataques se dirigieron contra instalaciones militares, instalaciones nucleares y centros de mando, y entre las consecuencias de la operación se encuentra la muerte del Líder Supremo Alí Jamenei. Irán respondió con ataques con misiles contra Israel y bases estadounidenses en la región. El Estrecho de Ormuz está bajo estrecha vigilancia debido al riesgo de interrupciones en el flujo de petróleo. A principios de marzo, el conflicto continúa y la situación sigue evolucionando rápidamente.

Conclusiones

Cerramos febrero de 2026 con un componente de renta variable neutral y una posición sobreponderada en oro, confirmada por el rendimiento del mes, en el que el metal precioso actuó como principal activo refugio en un contexto de creciente incertidumbre geopolítica. La liquidez se mantiene neutral, preservando la flexibilidad operativa necesaria en esta etapa. A nivel sectorial, seguimos favoreciendo los sectores financieros, industrial y de materiales, mientras que a nivel geográfico mantenemos una ligera sobreponderación en Europa, reduciendo la exposición a Norteamérica.

El mes se caracterizó por frecuentes cambios de dirección y una volatilidad elevada, con los movimientos más significativos concentrados en la última semana. Los mercados se monitorean diariamente y el portafolio se ajusta de forma continua; la asignación de activos presentada representa una fotografía a fin de mes y no refleja necesariamente el posicionamiento mantenido en los distintos momentos del período.

Un enfoque flexible y táctico sigue siendo el adecuado para navegar en un entorno en el que la incertidumbre geopolítica, las tensiones comerciales y la volatilidad de los mercados requieren una gestión activa y dinámica del portafolio.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Financials

- Industrials

- Materials

Market data (datos al 27.02.2026)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.