Indice

Mercati

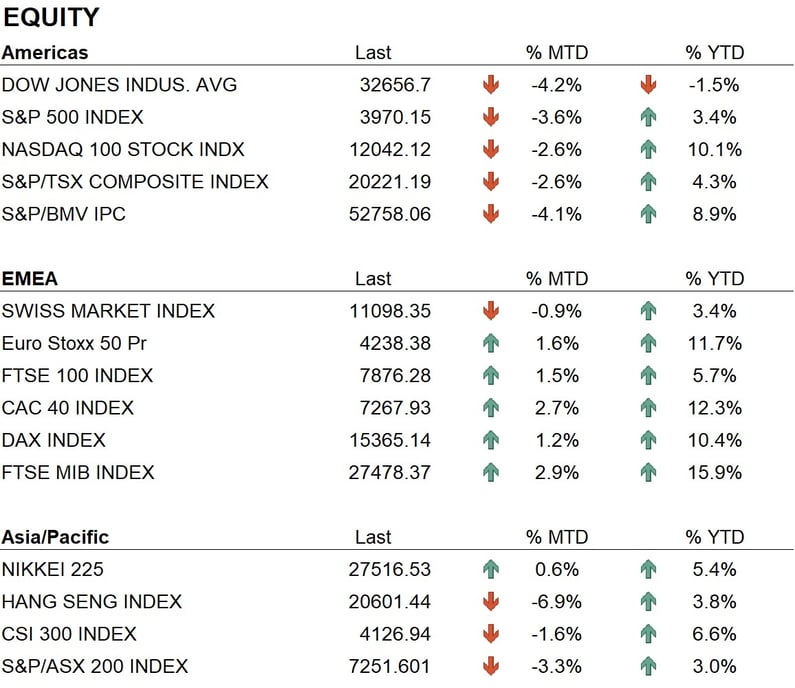

Il mese di febbraio ha avuto un andamento contrastato sui principali mercati finanziari, le borse americane hanno fatto registrare un lieve calo Intorno al 2% sugli indici Dow Jones, S&P500 e Nasdaq, mentre dall'altra parte dell'oceano, in Europa, le borse hanno mantenuto i livelli di gennaio e consolidato il loro trend positivo di inizio anno. In particolare, l'Eurostoxx 50 fa registrare una minima variazione, come anche altre borse continentali. Anche in Asia, l'andamento dei listini azionari non è stato particolarmente brillante, con il Nikkei che chiude flat e l'indice cinese CSI 300 che chiude in negativo del 2,5%.

Durante il mese di febbraio, molte aziende hanno pubblicato i risultati trimestrali, che negli Stati Uniti sono stati mediamente positivi e spesso hanno superato le attese degli analisti. Alcune sorprese interessanti sono arrivate dal settore tecnologico, il che ha contribuito al sostegno del Nasdaq.

Nonostante la volatilità di febbraio, le performance da inizio anno rimangono positive, con un aumento del 4% circa per lo SP500, del 10% circa per il Nasdaq e del 12% circa per l'Eurostoxx 50 in Europa.

Sul fronte obbligazionario abbiamo assistito ad un aumento dei tassi sia in area dollaro che in area euro. Le principali banche centrali mondiali hanno alzato i loro tassi di riferimento come precedentemente annunciato. La Federal Reserve ha portato il tasso di riferimento al 4,75% con un rialzo di 0,25% mentre la BCE ha alzato di 0,50% portandolo al 3%. Le banche centrali hanno inoltre dichiarato che la lotta all'inflazione non è terminata e che continueranno a seguire una politica monetaria restrittiva con ulteriori aumenti dei tassi. Il mercato ora si aspetta che la Federal Reserve possa portare il tasso fino a circa il 5,25%, mentre la BCE potrebbe arrivare a portare il tasso fino a circa il 3,75%. Queste dichiarazioni, come già detto, hanno portato ad un aumento dei tassi su tutta la curva dei rendimenti, ma soprattutto sulla parte a breve termine intorno ai due anni. Ciò ha accentuato il fenomeno di inversione della curva, in cui i rendimenti a breve termine sono maggiori dei rendimenti a lungo termine, ad esempio, il rendimento del governo americano a due anni è di circa il 4,70%, mentre quello a dieci anni è del 3,90%.

In questo contesto, abbiamo anche visto un allargamento degli spread di credito, che sono tornati ai livelli di inizio anno.

Economia

Durante il mese di febbraio, dal punto di vista economico, sono stati pubblicati alcuni dati importanti riguardanti l'inflazione e la crescita del PIL. Negli Stati Uniti, il dato sull'inflazione ha registrato un incremento annuo del 6,4%, leggermente superiore alle attese che erano del 6,2%, mentre in Europa l'inflazione è rimasta molto alta, attestandosi intorno all'8,6%, con alcuni paesi come la Germania e l'Italia che registrano un livello ancora superiore. I recenti dati sulla crescita del PIL mostrano un'economia americana in crescita stabile intorno al 2,7%, mentre l'economia europea è in una fase di rallentamento con una crescita del PIL annuo del 1,9%, segnalando il rischio che alcuni paesi possano entrare in recessione già dal prossimo trimestre. In generale, le previsioni di crescita delle principali economie per il 2023 sono state riviste al ribasso. In questo contesto, il lavoro delle banche centrali diventa molto complesso, poiché devono combattere l'inflazione galoppante con politiche monetarie restrittive e aumenti dei tassi, senza tuttavia rischiare di portare le economie in recessione. Le prossime mosse di politica monetaria sono previste per la seconda metà di marzo, con probabili ulteriori rialzi dei tassi di 0,25% sia da parte della Federal Reserve che della BCE.

Geopolitica

La situazione geopolitica internazionale rimane instabile anche nell'ultimo mese, con numerosi eventi che contribuiscono a mantenere le tensioni tra le diverse potenze mondiali. Ad esempio, la situazione tra Russia e Ucraina continua ad essere tesa e senza segni di una soluzione imminente. Nel frattempo, la Cina sembra aver proposto una possibile soluzione per il conflitto che richiederebbe un accordo di cessate il fuoco e una chiara linea di demarcazione, simile a quella tra la Corea del Nord e la Corea del Sud.

Le tensioni tra Stati Uniti e Cina rimangono elevate, soprattutto dopo che gli Stati Uniti hanno abbattuto alcuni palloni aerostatici cinesi che, secondo gli Stati Uniti, stavano spiando dei loro siti militari.

Conclusioni

Come già accennato, i principali mercati azionari globali mantengono il trend positivo avviato all'inizio dell'anno, mentre il mercato obbligazionario subisce il rialzo dei tassi e degli spread di credito. Attualmente, la questione più importante in gioco riguarda i tassi d'interesse, con le banche centrali impegnate in una lotta attiva contro l'inflazione, che tuttavia rimane ancora molto elevata e ben al di sopra dell'obiettivo ideale del 2% fissato dalle stesse banche. Il mercato è diviso su questo fronte: alcuni credono che le banche centrali smetteranno presto di aumentare i tassi e che nella seconda metà dell'anno inizieranno a tagliarli nuovamente, mentre altri esperti ritengono che questa inflazione avrà una lunga vita e che quindi le banche centrali dovranno mantenere politiche monetarie restrittive per un lungo periodo di tempo. In ogni caso, l'aumento dei tassi d'interesse colpirà i settori più indebitati e gli emittenti con basso rating creditizio. Per questo motivo, riteniamo che i settori obbligazionari come high yield ed emerging market potrebbero avere una performance al di sotto della media nel medio termine. Per quanto riguarda il mercato azionario, restiamo leggermente sovrappeso, anche alla luce dei dati positivi sulle trimestrali che stanno venendo pubblicate in questi giorni.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sector

- Energy

- Materials

- Financials

Market data (dati al 28.02.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.