Index

Mercados

Octubre de 2025 fue un mes de consolidación para los mercados bursátiles mundiales, con una disminución de la volatilidad y una actividad bursátil más moderada tras las fuertes ganancias de los meses de verano. La perspectiva de un ciclo gradual de recortes de tipos por parte de la Reserva Federal, junto con la estabilidad de los rendimientos de los bonos, favoreció un tono positivo, aunque más cauteloso.

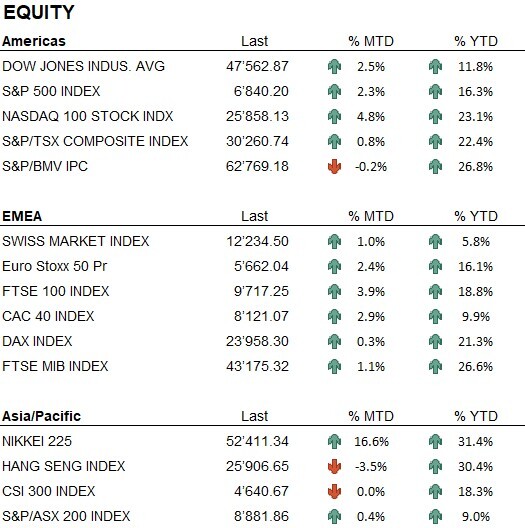

En Estados Unidos, el S&P 500 subió un 2,3 % hasta superar los 6800 puntos, mientras que el Nasdaq 100 ganó un 4,8 %. El Dow Jones cerró con una subida del 2,5 %, impulsado por la recuperación del sector industrial.

En Europa, los mercados bursátiles registraron ganancias moderadas: el Euro Stoxx 50 avanzó un 2,4 %, el CAC 40 subió un 2,9 % y el FTSE 100 subió un 3,9 %, respaldado por las expectativas de nuevas bajadas de tipos y unos resultados empresariales generalmente sólidos. El DAX alemán se mantuvo prácticamente sin cambios (+0,3 %), mientras que el SMI suizo ganó un 1,0 %.

En Asia, el Nikkei 225 registró un excepcional +16.6%, ya que la depreciación del yen impulsó las exportaciones y la confianza empresarial. El CSI 300 chino se mantuvo estable, mientras que el índice Hang Seng de Hong Kong descendió un 3.5%.

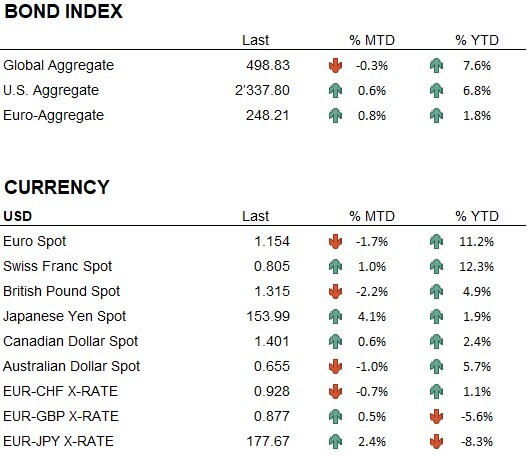

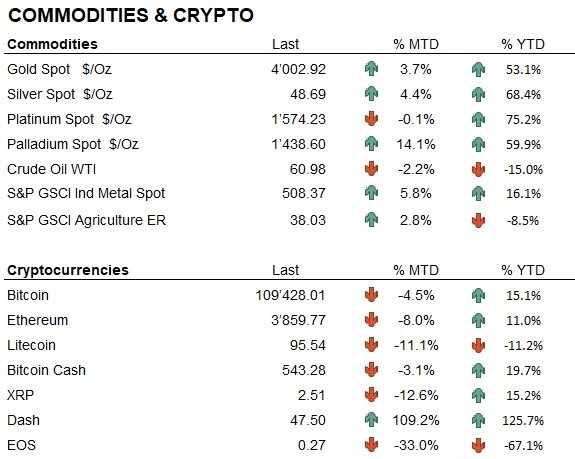

El oro cerró octubre en 4002,9 dólares por onza (+3,7 % en el mes, +52,3 % en lo que va de año), continuando su tendencia alcista y alcanzando nuevos máximos históricos. En el frente monetario, el dólar estadounidense se fortaleció: el EUR/USD cayó un 1,7 % hasta 1,154, mientras que el USD/CHF subió un 1,0 % hasta 0,805, y el franco mantuvo su atractivo como activo defensivo.

En el mercado de las criptomonedas, el bitcoin cerró en 109 428 dólares (-4.5 % en el mes, +14.7 % en lo que va de año), mientras que el ethereum cayó un 8.0 % hasta los 3860 dólares (+10.9 % en lo que va de año). Tras el fuerte repunte del verano, el sector entró en un periodo de estabilización.

En Estados Unidos, el prolongado cierre federal y las continuas tensiones comerciales con China y Canadá alimentaron la cautela. Los inversionistas se mantuvieron prudentes de cara al fin de año, a la espera de los datos de inflación y las próximas decisiones de la Reserva Federal que determinarán la dirección del mercado en los últimos meses de 2025.

Economía

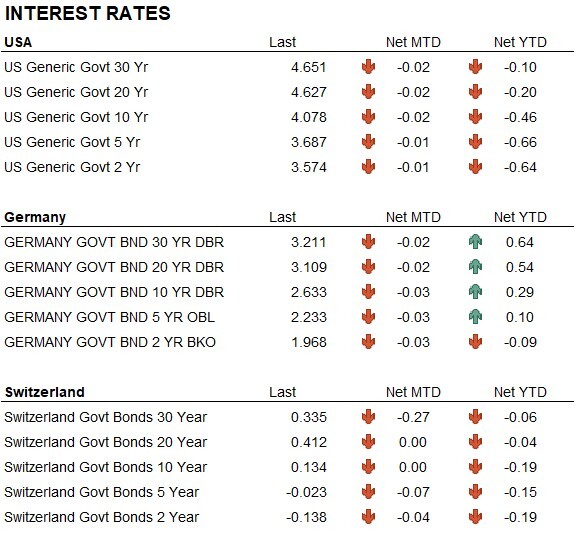

En su reunión del 28 y 29 de octubre, la Reserva Federal recortó las tasas de interés en otros 25 puntos básicos, situando el rango objetivo entre el 3,75 % y el 4,00 %, en un contexto de prolongado cierre del Gobierno federal. Jerome Powell reiteró que, aunque la inflación se mantiene ligeramente por encima del objetivo, la desaceleración del mercado laboral y la caída de la confianza de los consumidores justifican una postura más acomodaticia. No obstante, el banco central subrayó que las futuras decisiones de política monetaria dependerán de los datos macroeconómicos, muchos de los cuales siguen incompletos debido al cierre administrativo.

El cierre, que ya entra en su cuarta semana, ha comenzado a afectar la actividad económica. La publicación de varios indicadores clave se ha retrasado y el gasto de los consumidores ha mostrado signos de debilidad, alimentando la preocupación por una posible desaceleración en el cuarto trimestre. A mediados de octubre surgieron nuevas tensiones comerciales con China, que anunció restricciones a las exportaciones de tierras raras. Hacia finales de mes, el presidente Trump suspendió las negociaciones de libre comercio con Canadá tras la emisión de un anuncio publicitario contra los aranceles en Ontario, lo que añadió mayor incertidumbre a las relaciones comerciales norteamericanas.

En Europa, el Banco Central Europeo mantuvo sin cambios su tasa de depósito en el 2,00 %, conservando su enfoque de «reunión por reunión». Christine Lagarde reiteró la necesidad de evaluar la evolución de la inflación y el crecimiento antes de ajustar la política monetaria. Si bien la inflación de la zona euro ha caído al 2,1 %, los precios del sector servicios siguen siendo elevados. Por lo tanto, la institución mantiene una postura cautelosa, a la espera de datos macroeconómicos adicionales.

Geopolítica

En Oriente Medio, las tensiones se mantuvieron elevadas durante todo el mes de octubre. En la Franja de Gaza, a pesar del acuerdo de alto el fuego negociado por Estados Unidos, Israel intensificó sus operaciones militares, mientras que Hamás continuó lanzando cohetes contra el sur de Israel, lo que puso de relieve la fragilidad de la tregua.

En el frente ucraniano, Rusia llevó a cabo un ataque a gran escala contra la infraestructura energética de Ucrania, provocando apagones en las regiones de Kiev, Odesa y Chernihiv. Kiev respondió con ataques selectivos en el interior del territorio ruso. Mientras tanto, el presidente Trump reavivó la idea de una cumbre trilateral con los presidentes Zelenskyy y Putin para debatir una posible tregua o el congelamiento de las líneas del frente, abriendo así un nuevo canal diplomático potencial.

Conclusiones

En octubre, mantuvimos el posicionamiento de nuestra cartera, conservando una sobreponderación en renta variable y una exposición equilibrada en las principales áreas de inversión. Nuestra asignación al oro se mantuvo ligeramente sobreponderada, en línea con las decisiones tácticas adoptadas en los últimos meses. En general, el mes se caracterizó por movimientos moderados en los mercados y una volatilidad en gradual descenso tras las fuertes subidas registradas durante el verano.

En el ámbito de la renta fija, aumentamos ligeramente la duración de la cartera, respaldados por unas perspectivas de inflación más estables y una Reserva Federal más proactiva en la zona del dólar estadounidense. En Europa, los rendimientos descendieron levemente a lo largo de la curva, mientras que en Suiza la curva de rendimientos se mantuvo plana, reflejando un entorno monetario estable y una inflación contenida.

Desde una perspectiva estratégica, consideramos que el enfoque actual sigue siendo apropiado para esta fase del mercado. Aunque comienzan a observarse signos de desaceleración, el entorno macroeconómico continúa siendo, en líneas generales, sólido, con los bancos centrales orientados hacia una normalización gradual de la política monetaria. Una gestión activa y flexible seguirá siendo esencial para mantener un posicionamiento equilibrado y receptivo a medida que nos acercamos a los últimos meses del año.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Materials

- Communication Services

Market data (datos al 31.10.2025)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.