Indice

Mercati

Il mese di marzo 2023 verrà ricordato negli annali della storia finanziaria americana come il mese di alcuni fallimenti bancari di banche di medie dimensioni, mentre nella storia finanziaria svizzera sarà ricordato come il mese del fallimento controllato di Credit Suisse.

Gli avvenimenti sopra citati hanno condizionato in maniera significativa l'andamento dei mercati, sia azionari che obbligazionari, durante tutto il mese di marzo e causato una forte volatilità sul settore finanziario come non si vedeva da diversi anni. Nei giorni ad altissima tensione vissuti nella seconda metà del mese, sono tornati alla mente scenari visti durante la grande crisi finanziaria del 2008, quando il fallimento di una banca americana scatenò un contagio su tutto il settore a livello planetario. Fortunatamente, questa volta, le autorità regolatorie e le banche centrali hanno dimostrato di aver imparato la lezione e hanno agito in maniera veloce e incisiva, cosicché si è evitato l'allargamento della crisi che, però, ha fatto vittime eccellenti, come appunto dicevamo, il Credit Suisse.

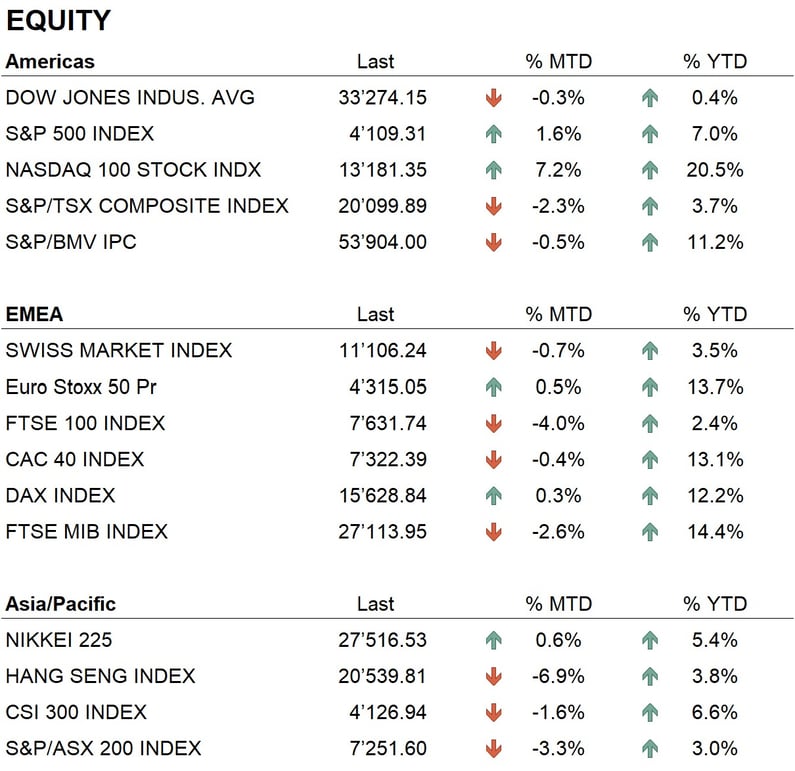

Detto questo, il mese chiude con performance leggermente positive su quasi tutti i mercati principali: l'indice S&P 500 realizza una performance di poco inferiore al 2%, mentre il Nasdaq di circa il 7%; in Europa, l'Eurostoxx 50 chiude il mese positivo di circa 0.5%. Il settore finanziario europeo, che è stato particolarmente colpito da questa crisi e che fino all'inizio del mese di marzo era stato uno dei settori più performanti di tutto il mercato, chiude il mese con una performance negativa del 14% circa, ma resta comunque positivo da inizio anno del 3% circa.

Sul fronte obbligazionario abbiamo avuto forti movimenti sui tassi, come non vedevamo da oltre quarant'anni, con la parte della curva tra i 2 ed i 5 anni scendere in maniera significativa sia sul dollaro che sull'euro. I mercati a questo punto stanno scontando politiche monetarie molto meno restrittive già a partire dalla seconda metà del 2023, questo va contro la retorica delle banche centrali che continuano a ripetere che i tassi resteranno alti per lungo tempo. La discesa dei tassi ha favorito la ripresa delle valutazioni obbligazionarie soprattutto su bond con alti standing di rating mentre su altri bond tutto questo e stato annullato dall'allargamento degli spread creditizi. Una categoria di debito particolarmente colpita dalla crisi è stata quella delle obbligazioni finanziarie subordinate che hanno subito dei cali sensibili durante il mese, dopo che l'autorità Svizzera di controllo sulle banche, nell'operazione di salvataggio di Credit Suisse, è intervenuta azzerando il valore dei titoli subordinati AT1 emessi da quest'ultima; attualmente il mercato dei subordinati si è stabilizzato e ha recuperato un po’ del terreno perduto.

Lo stress dei mercati visto durante il mese passato ha portato anche a un rialzo sensibile dei metalli preziosi e delle criptovalute; l’oro ha guadagnato più dell’5%, l'argento più del 11% e il Bitcoin e l'Ethereum hanno visto un incremento di valore rispettivamente del 24% e del 14%.

Economia

Sul fronte economico, nel mese di marzo 2023 abbiamo visto all'opera le banche centrali delle principali aree economiche. La Federal Reserve ha alzato i tassi di riferimento dello 0,25%, portandoli al 5%; la Banca Centrale Europea ha alzato i tassi dello 0,50%, portandoli al 3,5%, ed anche la Banca Nazionale Svizzera ha aumentato il tasso di riferimento dello 0,50%, portandolo al 1,5%. Il messaggio dato al mercato dalle banche centrali è stato univoco, e l'obiettivo principale resta la battaglia all'inflazione, che nelle ultime rilevazioni ha mostrato una tendenza al ribasso. Per quanto riguarda la crescita economica, siamo in attesa dei dati di chiusura del primo trimestre, che verranno pubblicati a metà aprile, e le previsioni sono di un calo della crescita a livello globale rispetto all'ultimo trimestre del 2022. Gli Stati Uniti dovrebbero crescere del 1,3%, l'Europa dell'1%, mentre paesi come la Cina e l'India dovrebbero crescere rispettivamente del 3,4% e del 4,5%.

Geopolitica

La situazione geopolitica internazionale continua ad essere molto tesa. La guerra tra Russia e Ucraina ha visto l'entrata in campo della Cina con il ruolo di nuovo mediatore, ma le due parti restano ancora con posizioni molto distanti. Sugli equilibri geopolitici internazionali, va segnalato lo sviluppo di nuove alleanze nell'area mediorientale tra l'Arabia Saudita e l'Iran. Questi due paesi, che sono stati per anni antagonisti, hanno messo in atto accordi di collaborazione su diversi fronti. Il tutto rientra in uno sviluppo più ampio di alleanze che coinvolge, oltre a questi due paesi, anche la Cina e altri paesi del sud-est asiatico.

Circa l'importanza di questo nuovo blocco geopolitico che si sta formando tra Medio Oriente e Asia, segnaliamo che l'Arabia Saudita ha stipulato contratti di vendita di petrolio alla Cina utilizzando come moneta di regolamento non più il dollaro USA, bensì la moneta cinese, il Renminbi (Yuan). Oltre a questo, negli ultimi giorni ha fatto notizia il fatto che la Francia abbia comprato dalla Cina un grosso quantitativo di gas liquido, pagandolo in Yuan.

A livello globale, vediamo quindi come il progetto di "dedollarizzazione" di importanti aree geografiche ed economiche sia ormai diventato un progetto reale ed irreversibile.

Conclusioni

I mercati finanziari, visti in un'ottica di medio-lungo termine, restano in una fase di recupero dopo il pessimo 2022. Anche gli ultimi eventi sono, per il momento, da considerare come una battuta di arresto di questo movimento di recupero. Le principali borse continuano ad essere in un trend positivo e le attese sono di una crescita anche nelle prossime settimane. Il mercato obbligazionario resta sempre interessante con rendimenti molto attraenti soprattutto su titoli con durate fino a 5 anni. Anche qui, dopo i movimenti molto volatili visti durante il mese, ci aspettiamo un ritorno alla normalità e riteniamo che il mercato offra al momento delle ottime opportunità. I metalli preziosi e le criptovalute hanno dimostrato in questo frangente di essere degli asset alternativi intesi come beni rifugio. Anche qui, manteniamo le nostre posizioni con l'idea che ci possano essere sviluppi positivi nelle prossime settimane.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Energy

- Industrials

- Information Technology

Market data (dati al 31.03.2023)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.