Indice

Mercati

Maggio 2026 si è chiuso con rialzi diffusi sui mercati azionari globali, con Wall Street che ha aggiornato nuovi massimi storici. Il tema dominante del mese è stata la forza del comparto tecnologico e dell'intelligenza artificiale, accompagnata da un marcato calo del prezzo del petrolio e da segnali di distensione sul fronte geopolitico nel Medio Oriente. Gli investitori hanno continuato a premiare la crescita legata all'AI, mettendo in secondo piano le tensioni ancora presenti.

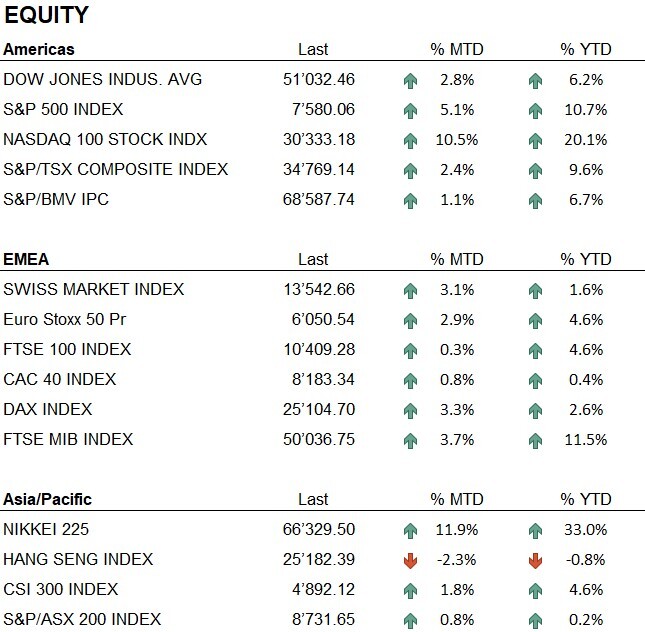

Negli Stati Uniti il Nasdaq 100 ha guadagnato il 10,5%, l'S&P 500 il 5,1% e il Dow Jones il 2,8%, con tutti e tre gli indici che rafforzano i guadagni accumulati da inizio anno, rispettivamente a +20,1%, +10,7% e +6,2%. In Europa il rialzo mensile è stato più contenuto: FTSE MIB +3,7%, DAX +3,3%, SMI +3,1%, Euro Stoxx 50 +2,9%, CAC 40 +0,8%, FTSE 100 +0,3%. In Asia il Nikkei ha brillato con +11,9%, mentre il CSI 300 ha guadagnato l'1,8%; negativo invece l'Hang Seng, che ha ceduto il 2,3%.

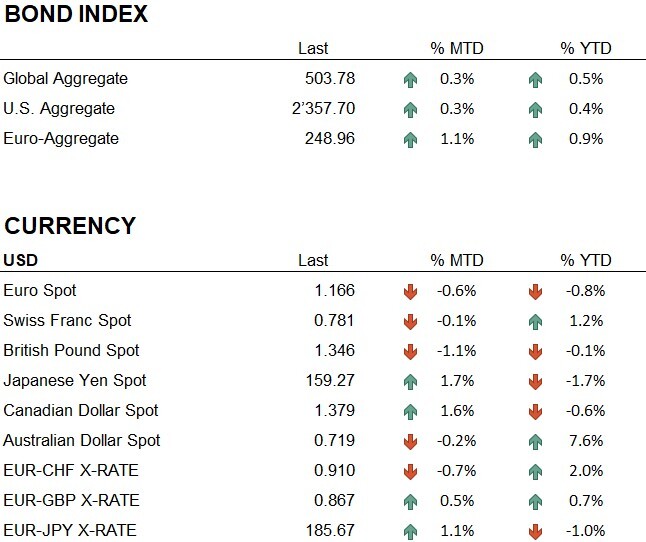

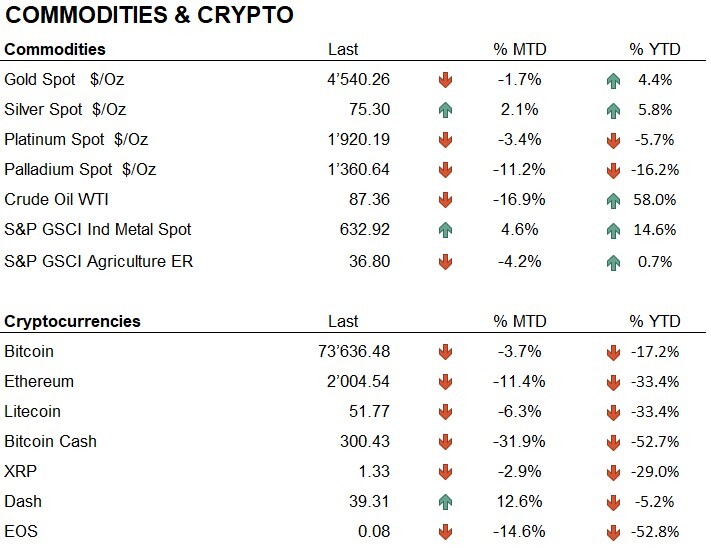

Il petrolio WTI ha registrato nel mese la flessione mensile più marcata dell'anno, scendendo in area 86 dollari al barile con un calo di circa il 17%. Il ribasso è stato alimentato dai progressi diplomatici sul dossier Iran e dall'allentamento delle tensioni nello Stretto di Hormuz. L'oro ha invece perso l'1,7% nel mese, pur restando in territorio positivo da inizio anno con un guadagno del 4,3%. Sul fronte valutario il dollaro si è indebolito rispetto all'euro, che si è apprezzato dello 0,6% nel mese, mentre il franco svizzero ha ceduto lo 0,1% contro dollaro. Bitcoin ha perso il 3,7% nel mese ed Ethereum l'11,4%, con entrambe le criptovalute in territorio negativo da inizio anno.

Economia

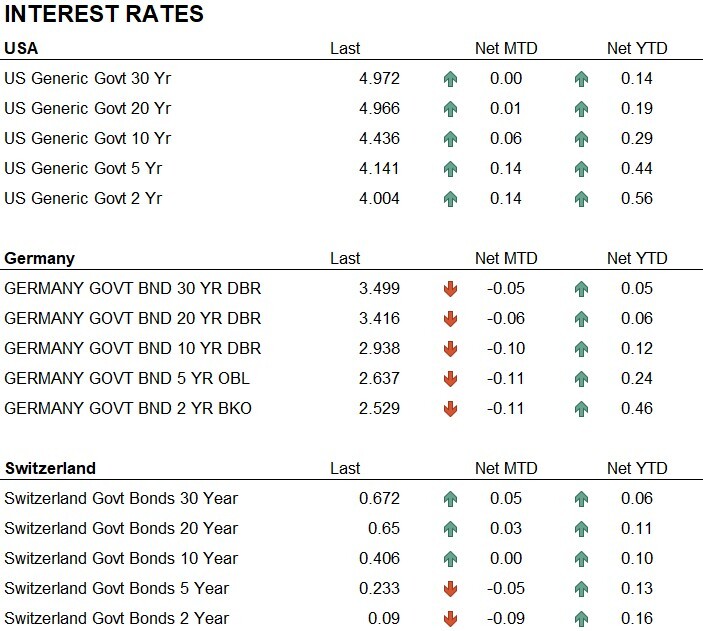

Sul fronte delle banche centrali maggio ha segnato un passaggio importante: il 22 maggio Kevin Warsh ha prestato giuramento come presidente della Federal Reserve, subentrando a Jerome Powell che rimane nel Board come governatore. La transizione avviene in un momento delicato, con un'inflazione al consumo al 3,8% e prezzi alla produzione al 6,0%, numeri che lasciano poco spazio a un allentamento immediato della politica monetaria. I mercati non prezzano tagli per il resto del 2026, con la prima riunione FOMC guidata da Warsh fissata al 17 giugno. Il nuovo presidente si trova a dover bilanciare le pressioni della Casa Bianca per tassi più bassi con un'inflazione ancora ben al di sopra del target.

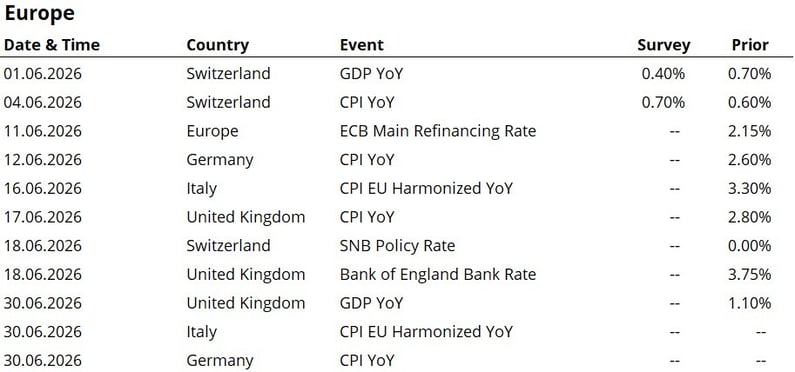

In Europa il quadro rimane complesso. Il bollettino BCE di metà maggio ha confermato che ad aprile l'inflazione è salita al 3%, trainata da una fiammata dei prezzi dell'energia cresciuti del 10,9% su base annua. I dati preliminari di maggio hanno mostrato un'inflazione nell'Eurozona all'2,8%, con i prezzi dell'energia ancora determinanti. Gli analisti si attendono due rialzi dei tassi da parte della BCE entro fine anno, a giugno e a settembre, con il tasso sui depositi atteso in rialzo dall'attuale 2% al 2,5%. Le stime di crescita per l'Eurozona nel 2026 sono state nel frattempo riviste al ribasso allo 0,8%.

Geopolitica

Sul fronte geopolitico maggio ha segnato un avanzamento concreto nei negoziati tra Stati Uniti e Iran, pur senza un accordo definitivo entro fine mese. A metà maggio sono emersi i primi segnali positivi, con Teheran disponibile a smaltire le proprie scorte di uranio arricchito in cambio della revoca del blocco navale americano. A fine mese i negoziatori hanno raggiunto una bozza di intesa che prevede la riapertura immediata dello Stretto di Hormuz senza pedaggi, la rimozione delle mine iraniane entro trenta giorni e l'avvio dei negoziati sul nucleare nella finestra successiva. Al 1° giugno la firma non è ancora arrivata. Trump ha dichiarato di voler raggiungere un accordo ma senza fretta, inviando a Teheran una versione rivista del testo con alcune condizioni aggiuntive. La firma dell'intesa resta il principale catalizzatore per i mercati energetici e per la tenuta del clima di fiducia che ha caratterizzato il mese.

Sul fronte ucraino il mese ha offerto un segnale diplomatico parziale. Trump ha ottenuto una tregua di tre giorni in occasione del Giorno della Vittoria del 9 maggio, con sospensione dei combattimenti e scambio di mille prigionieri per parte. Terminata la pausa, le ostilità sono riprese rapidamente, con attacchi massicci di droni nelle settimane successive. Il processo negoziale resta aperto ma lontano da una soluzione concreta, con le condizioni territoriali russe ancora al centro del dossier.

Conclusioni

Chiudiamo il mese di maggio con un sovrappeso azionario, mentre rimaniamo neutrali su oro e bond e leggermente sottopesati di liquidità. A livello settoriale privilegiamo Information Technology, Energy e Health Care: i primi due continuano a beneficiare rispettivamente del ciclo AI e della normalizzazione dei prezzi energetici, mentre il terzo offre caratteristiche difensive utili in una fase ancora incerta.

Il mese ha confermato quanto un singolo sviluppo diplomatico possa ridisegnare rapidamente il quadro: il calo del petrolio di quasi il 17% ne è l'esempio più diretto. In contesti simili la gestione tattica conta, e un approccio che si aggiorna quotidianamente aiuta a shiftare l'allocazione in modo tempestivo quando il mercato cambia direzione.

L'avvio di giugno si presenta con un'agenda densa. La firma dell'accordo tra USA e Iran sarà il primo snodo: un'intesa definitiva consoliderebbe il calo del petrolio e sosterrebbe il sentiment azionario, mentre una rottura dei negoziati potrebbe invertire rapidamente parte dei guadagni di maggio. Sul fronte monetario la riunione FOMC del 17 giugno, prima presieduta da Warsh, e la BCE dell'11 giugno, attesa a un possibile primo rialzo, rappresentano due appuntamenti che il mercato seguirà con attenzione. La gestione attiva rimane l'approccio più appropriato per navigare una fase in cui geopolitica, banche centrali e tecnologia continuano a muoversi in parallelo.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Energy

- Health Care

Market data (dati al 31.05.2026)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.