Index

Die Märkte

Der Mai 2026 endete mit breiten Gewinnen an den weltweiten Aktienmärkten, wobei die Wall Street neue Allzeithochs erreichte. Das beherrschende Thema des Monats war die Stärke der Sektoren Technologie und künstliche Intelligenz, begleitet von einem starken Rückgang der Ölpreise und Anzeichen für eine Entspannung der geopolitischen Spannungen im Nahen Osten. Die Anleger belohnten weiterhin das KI-getriebene Wachstum und drängten die anhaltenden Spannungen in den Hintergrund.

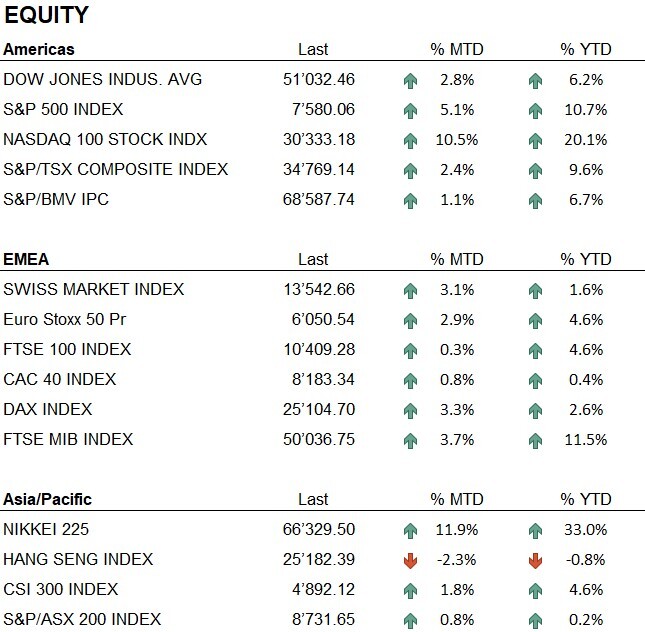

In den Vereinigten Staaten legte der Nasdaq 100 um 10,5 %, der S&P 500 um 5,1 % und der Dow Jones um 2,8 % zu, wobei alle drei Indizes ihre Gewinne seit Jahresbeginn auf +20,1 %, +10,7 % bzw. +6,2 % ausbauten. In Europa fiel der Monatsgewinn moderater aus: FTSE MIB +3,7 %, DAX +3,3 %, SMI +3,1 %, Euro Stoxx 50 +2,9 %, CAC 40 +0,8 %, FTSE 100 +0,3 %. In Asien stach der Nikkei mit einem Plus von +11,9 % hervor, während der CSI 300 um 1,8 % zulegte; der Hang Seng gab hingegen um 2,3 % nach.

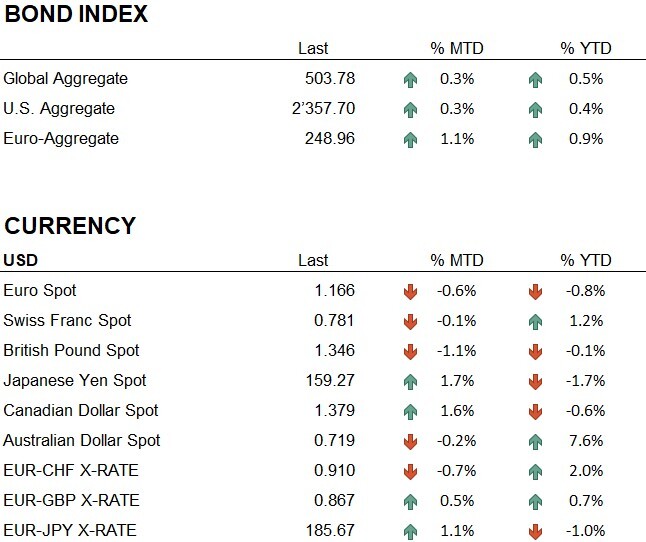

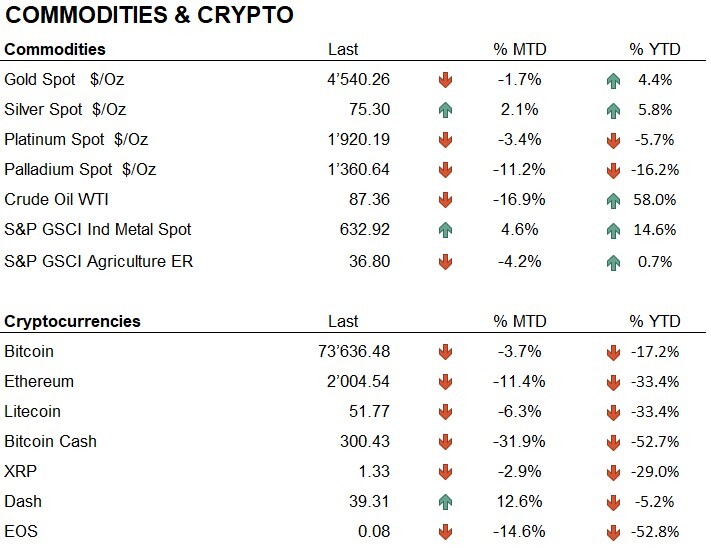

WTI-Rohöl verzeichnete seinen stärksten monatlichen Rückgang des Jahres und fiel auf rund 86 USD pro Barrel – ein Rückgang von etwa 17 %. Der Rückgang wurde durch diplomatische Fortschritte in der Iran-Frage und die Entspannung der Lage in der Straße von Hormus angeheizt. Gold hingegen verlor im Monatsverlauf 1,7 %, blieb jedoch seit Jahresbeginn mit einem Plus von 4,3 % im positiven Bereich. Auf der Währungsseite schwächte sich der Dollar gegenüber dem Euro ab, der im Laufe des Monats um 0,6 % zulegte, während der Schweizer Franken gegenüber dem Dollar um 0,1 % nachgab. Bitcoin verlor im Laufe des Monats 3,7 % und Ethereum 11,4 %, wobei sich beide Kryptowährungen seit Jahresbeginn im negativen Bereich befanden.

Die Wirtschaft

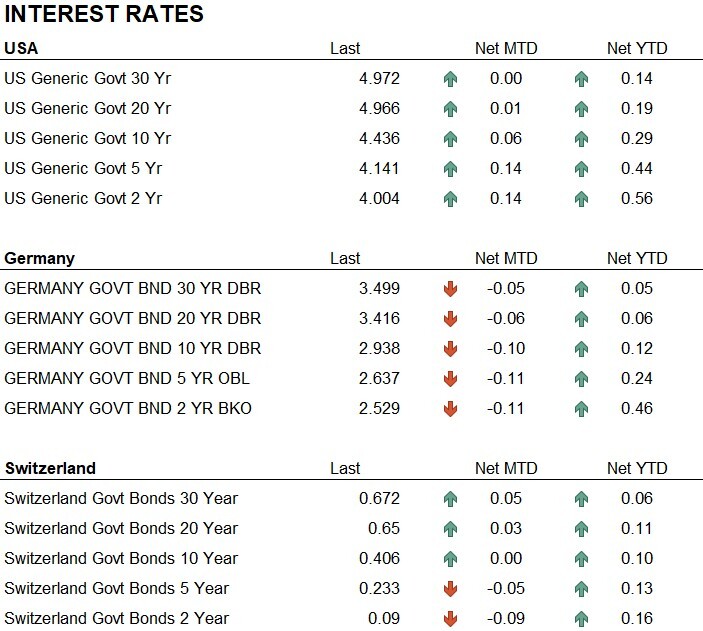

Was die Zentralbank betrifft, so markierte der Mai einen wichtigen Meilenstein: Am 22. Mai wurde Kevin Warsh als Vorsitzender der Federal Reserve vereidigt und trat damit die Nachfolge von Jerome Powell an, der weiterhin als Gouverneur im Vorstand verbleibt. Der Wechsel erfolgt zu einem heiklen Zeitpunkt, da die Verbraucherpreisinflation bei 3,8 % und die Erzeugerpreise bei 6,0 % liegen – Zahlen, die wenig Spielraum für eine sofortige Lockerung der Geldpolitik lassen. Die Märkte preisen für den Rest des Jahres 2026 keine Zinssenkungen ein, wobei die erste FOMC-Sitzung unter der Leitung von Warsh für den 17. Juni angesetzt ist. Der neue Vorsitzende steht vor der Herausforderung, den Druck des Weißen Hauses auf niedrigere Zinsen mit einer Inflation in Einklang zu bringen, die weiterhin deutlich über dem Zielwert liegt.

In Europa bleibt das Bild komplex. Der Bericht der EZB von Mitte Mai bestätigte, dass die Inflation im April auf 3 % gestiegen ist, angetrieben durch einen Anstieg der Energiepreise, die im Jahresvergleich um 10,9 % zulegten. Vorläufige Daten für Mai zeigten eine Inflationsrate in der Eurozone von 2,8 %, wobei die Energiepreise weiterhin eine entscheidende Rolle spielen. Analysten erwarten bis Ende des Jahres zwei Zinserhöhungen durch die EZB, im Juni und September, wobei der Einlagensatz voraussichtlich von derzeit 2 % auf 2,5 % steigen wird. Die Wachstumsprognosen für die Eurozone im Jahr 2026 wurden unterdessen auf 0,8 % nach unten korrigiert.

Geopolitik

Auf geopolitischer Ebene gab es im Mai spürbare Fortschritte bei den Verhandlungen zwischen den Vereinigten Staaten und dem Iran, auch wenn bis zum Monatsende keine endgültige Einigung erzielt wurde. Mitte Mai zeigten sich erste positive Anzeichen, als Teheran sich bereit erklärte, seine Bestände an angereichertem Uran im Austausch für die Aufhebung der US-Seeblockade zu entsorgen. Bis zum Monatsende hatten die Verhandlungsführer einen Vertragsentwurf ausgearbeitet, der die sofortige Wiederöffnung der Straße von Hormus ohne Durchfahrtsgebühren, die Räumung der iranischen Minen innerhalb von dreißig Tagen und den Beginn der Atomverhandlungen in der nächsten Runde vorsah. Bis zum 1. Juni war das Abkommen noch nicht unterzeichnet. Trump erklärte, er wolle eine Einigung erzielen, habe es aber nicht eilig, und übermittelte Teheran eine überarbeitete Fassung des Textes mit einigen zusätzlichen Bedingungen. Die Unterzeichnung des Abkommens bleibt der wichtigste Katalysator für die Energiemärkte und für die Aufrechterhaltung des Klimas des Vertrauens, das den Monat geprägt hat.

An der ukrainischen Front gab es im Laufe des Monats ein teilweises diplomatisches Signal. Trump sicherte am Tag des Sieges, dem 9. Mai, einen dreitägigen Waffenstillstand zu, der eine Aussetzung der Kämpfe und einen Austausch von jeweils 1.000 Gefangenen vorsah. Nach Ablauf der Pause wurden die Feindseligkeiten schnell wieder aufgenommen, und in den folgenden Wochen kam es zu massiven Drohnenangriffen. Der Verhandlungsprozess ist weiterhin offen, aber weit von einer konkreten Lösung entfernt, wobei die territorialen Forderungen Russlands nach wie vor im Mittelpunkt der Auseinandersetzung stehen.

Schlussfolgerungen

Wir beenden den Monat Mai mit einer Übergewichtung in Aktien, während wir bei Gold und Anleihen neutral bleiben und bei Barmitteln leicht untergewichtet sind. Auf Sektorebene bevorzugen wir Informationstechnologie, Energie und Gesundheitswesen: Die ersten beiden Sektoren profitieren weiterhin vom KI-Zyklus bzw. von der Normalisierung der Energiepreise, während der dritte Sektor defensive Eigenschaften aufweist, die in einem nach wie vor unsicheren Umfeld von Nutzen sind.

Der Monat hat gezeigt, wie schnell eine einzige diplomatische Entwicklung die Lage verändern kann: Der Rückgang der Ölpreise um fast 17 % ist das direkteste Beispiel dafür. In solchen Situationen kommt es auf taktisches Management an, und ein täglich aktualisierter Ansatz hilft dabei, die Allokationen umgehend anzupassen, wenn der Markt die Richtung wechselt.

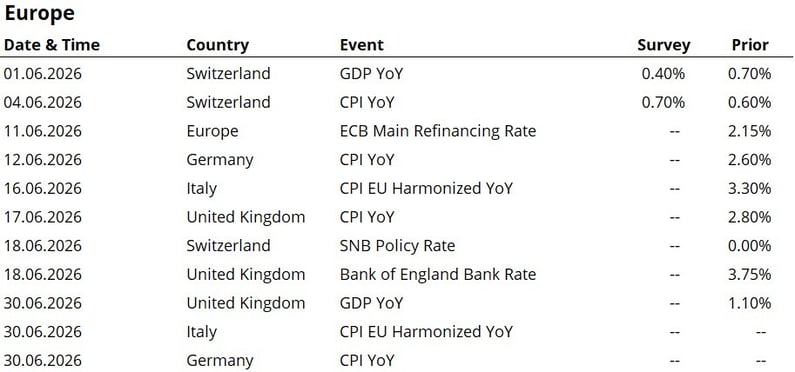

Der Beginn des Juni bietet eine vollgepackte Agenda. Die Unterzeichnung des Abkommens zwischen den USA und dem Iran wird das erste wichtige Ereignis sein: Ein endgültiges Abkommen würde den Rückgang der Ölpreise festigen und die Stimmung an den Aktienmärkten stützen, während ein Scheitern der Verhandlungen einige der Gewinne vom Mai schnell zunichte machen könnte. Auf der geldpolitischen Seite sind die FOMC-Sitzung am 17. Juni – die erste unter dem Vorsitz von Warsh – und die EZB-Sitzung am 11. Juni, bei der eine erste Zinserhöhung erwartet wird, zwei Ereignisse, die der Markt genau beobachten wird. Aktives Management bleibt der geeignetste Ansatz, um eine Phase zu meistern, in der Geopolitik, Zentralbanken und Technologie weiterhin Hand in Hand gehen.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Energy

- Health Care

Market data (Daten am 31.05.2026)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Der Inhalt dieses Dokuments wird von i Partners SA (nachfolgend iP) ausschliesslich zu Informationszwecken bereitgestellt und ist nur für den internen Gebrauch bestimmt. Es stellt in keiner Weise ein Angebot oder eine Empfehlung zum Kauf oder Verkauf eines Wertpapiers oder zur Durchführung irgendeiner Art von Transaktion dar. Sie stellen auch keine andere Art von Beratung dar, insbesondere nicht für Empfänger, die keine qualifizierten, zugelassenen, geeigneten und/oder professionellen Anleger sind. Sie sind ausschließlich für den Empfänger bestimmt und dürfen nicht weitergeleitet, gedruckt, hochgeladen, verwendet oder aus anderen Gründen vervielfältigt werden. iP kann nicht garantieren, dass die hierin enthaltenen Informationen relevant, genau oder umfassend sind. Dementsprechend übernehmen iP und seine Direktoren, leitenden Angestellten, Mitarbeiter, Vertreter und Anteilseigner keine Verantwortung für Verluste oder Schäden, die sich aus der Nutzung der hierin enthaltenen Informationen ergeben könnten. Der Inhalt ist ausschließlich für Empfänger bestimmt, die alle damit verbundenen impliziten und expliziten Risiken verstehen und tragen. iP übernimmt keine Verantwortung für die Eignung oder Nicht-Eignung der hierin erwähnten Informationen, Meinungen, Wertpapiere oder Produkte. Die Wertentwicklung in der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung.