Indice

Mercati

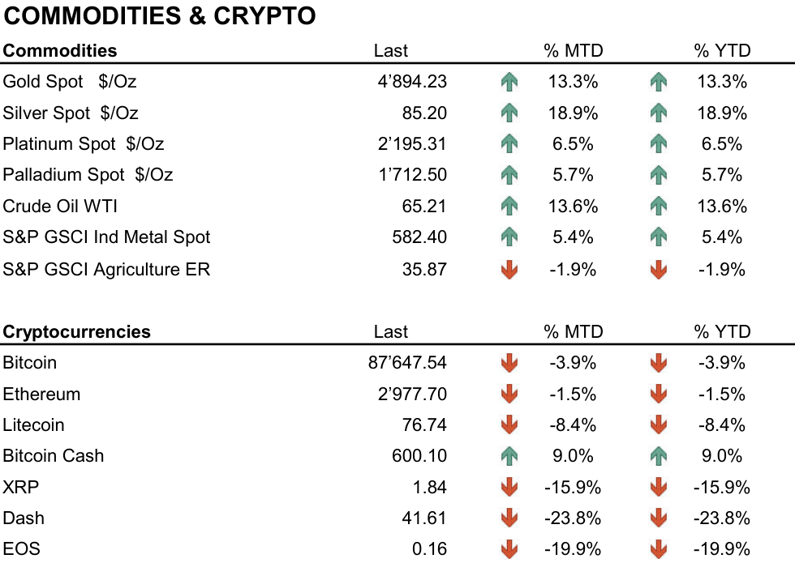

Gennaio 2026 si è chiuso con risultati contrastati per i principali mercati globali, caratterizzato da una serie di eventi geopolitici – dall'operazione militare in Venezuela alle tensioni sulla Groenlandia – che hanno generato movimenti di mercato repentini e volatilità elevata. Il rally dell'oro (+13% nel mese) ha riflettuto chiaramente le tensioni geopolitiche che hanno caratterizzato l'inizio del 2026.

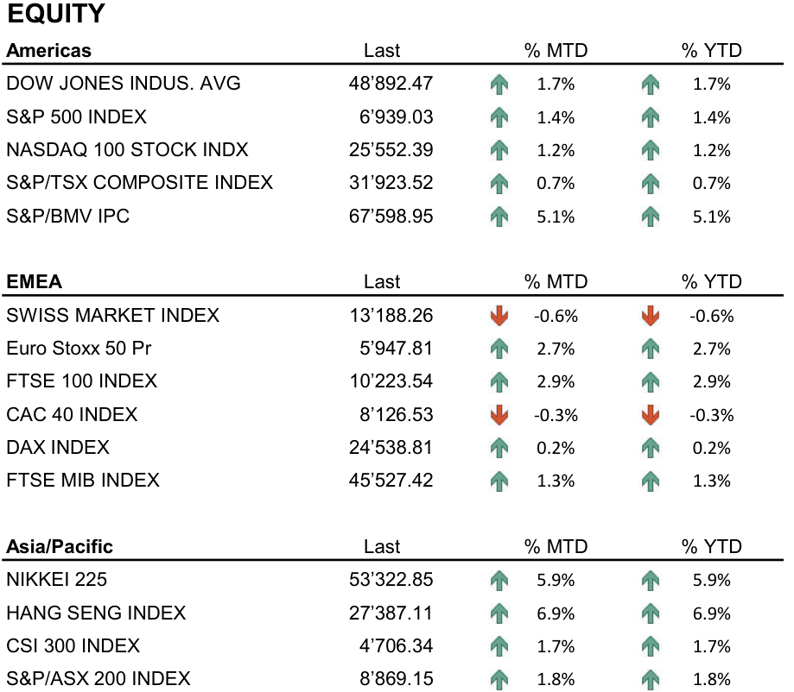

Negli Stati Uniti l'S&P 500 ha chiuso gennaio in rialzo dell'1,4%, il Nasdaq 100 ha guadagnato l'1,2% e il Dow Jones l'1,7%. In Europa l'Euro Stoxx 50 è salito del 2,7%, il FTSE 100 del 2,9% mentre il CAC 40 ha ceduto lo 0,3%. Il DAX tedesco ha guadagnato lo 0,2%, mentre lo SMI svizzero ha perso lo 0,6%.

In Asia i mercati hanno chiuso in territorio positivo: il Nikkei 225 ha guadagnato il 5,9%, il CSI 300 cinese l'1,7% e l'Hang Seng il 6,9%.

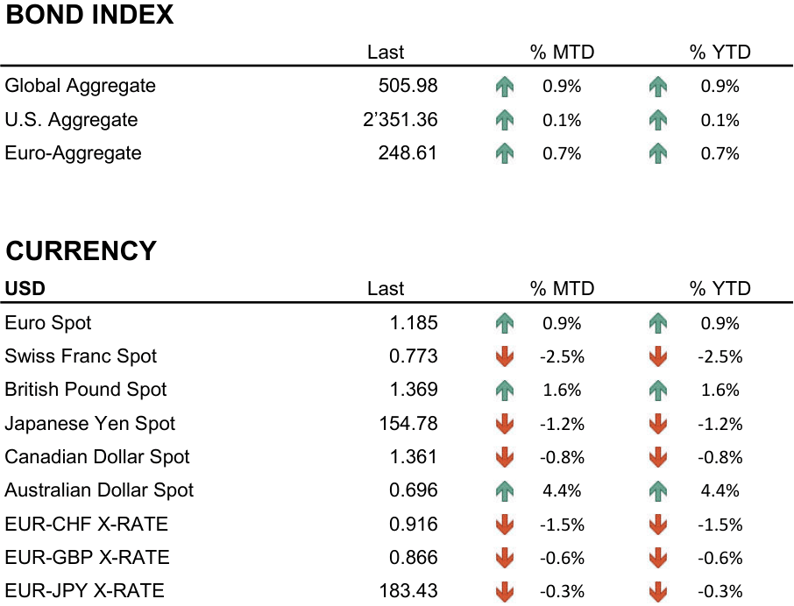

L'oro ha continuato la sua corsa storica, sfondando per la prima volta la soglia psicologica dei 5.000 dollari l'oncia e toccando un record di 5.608 dollari. Il mese si è però chiuso con una forte correzione: dopo il picco, l'oro è sceso dell'8% chiudendo a 4.894 dollari, per un guadagno mensile del 13,3%. L'argento ha registrato un incremento mensile del 18,9% a 85,20 dollari, ma con una volatilità ancora più marcata, crollando da circa 120 dollari a 85 dollari negli ultimi giorni.

Nel mercato valutario l'euro si è apprezzato dello 0,9% contro il dollaro chiudendo a 1,185. Il franco svizzero si è apprezzato del 2,5% rispetto all'USD attestandosi a 0,773, mentre lo yen giapponese ha perso l'1,2% portandosi a 154,78.

Il comparto cripto ha registrato un inizio d'anno contrastato. Bitcoin ha subito una correzione del 3,9% chiudendo a 87.647 dollari, mentre Ethereum ha registrato un calo più contenuto dell'1,5%. A differenza dell'oro, che ha confermato il suo ruolo di bene rifugio consolidato in periodi di elevata incertezza, le criptovalute hanno mostrato una maggiore vulnerabilità, comportandosi come asset opportunistici fortemente dipendenti dalle condizioni di liquidità globale piuttosto che come protezione contro i rischi sistemici.

Economia

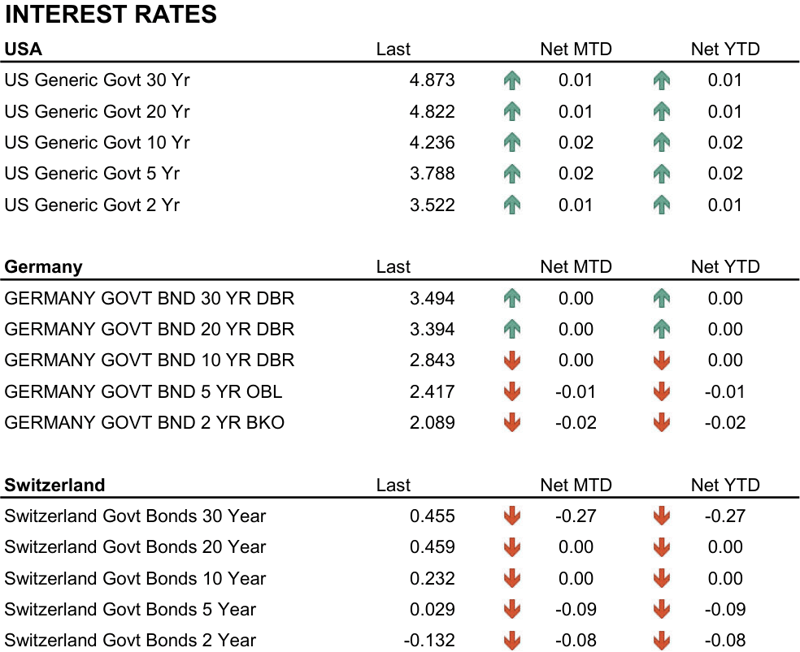

Negli Stati Uniti la fine di gennaio è stata caratterizzata dalla decisione della Federal Reserve nella riunione del 27-28 gennaio di mantenere invariato il tasso sui fondi federali nell'intervallo 3,50%-3,75%. I dati macroeconomici di dicembre hanno mostrato un'inflazione persistente al 2,7%, con l'inflazione core confermata al 2,6%, ancora sopra l'obiettivo del 2% della Fed. Sul fronte occupazionale, il mercato del lavoro ha evidenziato segnali di rallentamento con soli 50.000 nuovi posti di lavoro a dicembre.

Durante la conferenza stampa del 28 gennaio, il presidente Powell ha sottolineato che i tassi attuali sono appropriati. I mercati si attendono possibili tagli dei tassi nel corso del 2026. La nomina annunciata di Kevin Warsh come futuro presidente della Fed in sostituzione di Powell ha alimentato le aspettative di un orientamento potenzialmente più accomodante

In Europa la BCE non ha tenuto riunioni nell'ultima settimana di gennaio, con la prima riunione del 2026 programmata per il 4-5 febbraio. L'ultima decisione di dicembre 2025 aveva mantenuto i tassi invariati al 2% per la quarta volta consecutiva. La presidente Lagarde ha ribadito che la banca centrale si trova in una "buona posizione" con inflazione e crescita bilanciate, segnalando un approccio prudente per il 2026. Il consensus di mercato prevede tassi stabili per buona parte dell'anno, con la BCE che mantiene "massima opzionalità" in un contesto di elevata incertezza.

Geopolitica

Il quadro geopolitico di gennaio 2026 ha confermato la persistenza di tensioni su diversi fronti. In Ucraina il conflitto è proseguito senza progressi significativi nonostante i negoziati trilaterali Russia-Ucraina-USA ad Abu Dhabi. Le perdite complessive dall'inizio della guerra hanno raggiunto circa 1,8 milioni di soldati tra morti, feriti e dispersi. La Russia ha continuato sistematicamente a colpire infrastrutture civili ed energetiche.

In America Latina, l'operazione militare statunitense del 3 gennaio in Venezuela ha innescato una crisi diplomatica internazionale. Maduro e la moglie sono stati catturati e trasportati a New York per affrontare accuse di narcoterrorismo, mentre Russia, Cina, Iran e diversi paesi sudamericani hanno condannato l'azione come violazione del diritto internazionale.

Un nuovo fronte di tensione si è aperto tra Stati Uniti ed Europa sulla Groenlandia. Trump ha ribadito l'interesse americano ad acquisire l'isola artica dalla Danimarca per ragioni strategiche e di sicurezza. Quando otto paesi europei (Danimarca, Norvegia, Svezia, Francia, Germania, Regno Unito, Paesi Bassi e Finlandia) hanno inviato contingenti militari in Groenlandia per un'esercitazione a sostegno della sovranità danese, Trump ha annunciato dazi del 10% contro questi paesi a partire dal 1° febbraio. La crisi si è successivamente risolta a Davos, dove Trump ha annunciato un accordo quadro con il segretario NATO Rutte che prevede cooperazione sul sistema di difesa "Golden Dome", diritti di sfruttamento minerario e possibili basi militari USA. I dazi sono stati revocati.

Conclusioni

Chiudiamo gennaio 2026 con una componente azionaria neutrale, dopo aver ridotto il posizionamento da sovrappeso a fine 2025, e una posizione sull'oro in sovrappeso. Sul fronte obbligazionario abbiamo allungato leggermente la duration dei portafogli in dollari, mentre in Europa manteniamo una posizione neutrale. La liquidità è stata portata a neutrale, preservando la flessibilità operativa necessaria in questa fase di mercato. A livello settoriale privilegiamo information technology, financials e industrials, mentre geograficamente manteniamo un posizionamento neutrale tra le diverse aree.

Il mese è stato caratterizzato da frequenti cambi di direzione e oscillazioni significative. I mercati vengono monitorati quotidianamente e il portafoglio viene adeguato con regolarità per mantenere un posizionamento coerente con l'evoluzione del contesto; l'asset allocation riportata rappresenta una fotografia di fine mese.

L'approccio flessibile e tattico si conferma appropriato per navigare un contesto caratterizzato da elevata incertezza e volatilità persistente, permettendo di adattare rapidamente il posizionamento alle mutevoli condizioni di mercato.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Financials

- Industrials

Market data (dati al 30.01.2026)

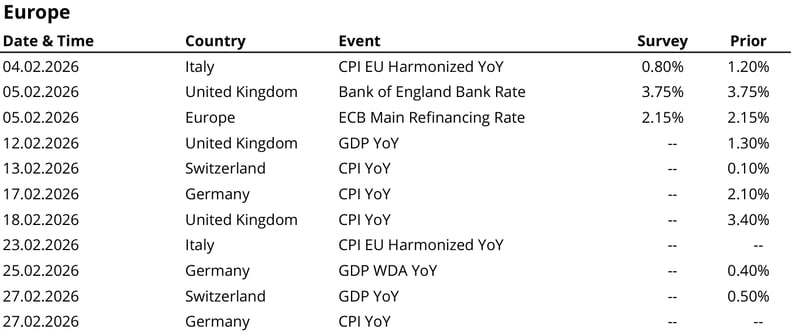

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: Il contenuto del presente documento è fornito da i Partners SA (di seguito iP) solo a titolo indicativo ed è destinato esclusivamente all'uso interno. Non costituisce in alcun modo un'offerta o una raccomandazione per l'acquisto o la vendita di un titolo o per l'esecuzione di qualsiasi tipo di transazione. Né costituisce alcun altro tipo di consulenza, in particolare per qualsiasi destinatario che non sia un investitore qualificato, accreditato, idoneo e/o professionale. Deve essere utilizzato esclusivamente dal suo destinatario e non deve essere inoltrato, stampato, caricato, utilizzato o riprodotto per qualsiasi altra ragione. iP, non può garantire che le informazioni qui contenute siano pertinenti, accurate o esaustive. Di conseguenza, iP e i suoi direttori, dirigenti, dipendenti, agenti e azionisti non accettano alcuna responsabilità per qualsiasi perdita o danno che possa derivare dall'uso delle informazioni qui contenute. Il contenuto è rivolto esclusivamente a destinatari in grado di comprendere e sopportare tutti i rischi impliciti ed espliciti che ne derivano. iP non si assume alcuna responsabilità per quanto riguarda idoneità o inidoneità delle informazioni, opinioni, titoli o prodotti menzionati nel presente documento. La performance passata non è una garanzia della sua performance futura.