Index

Mercados

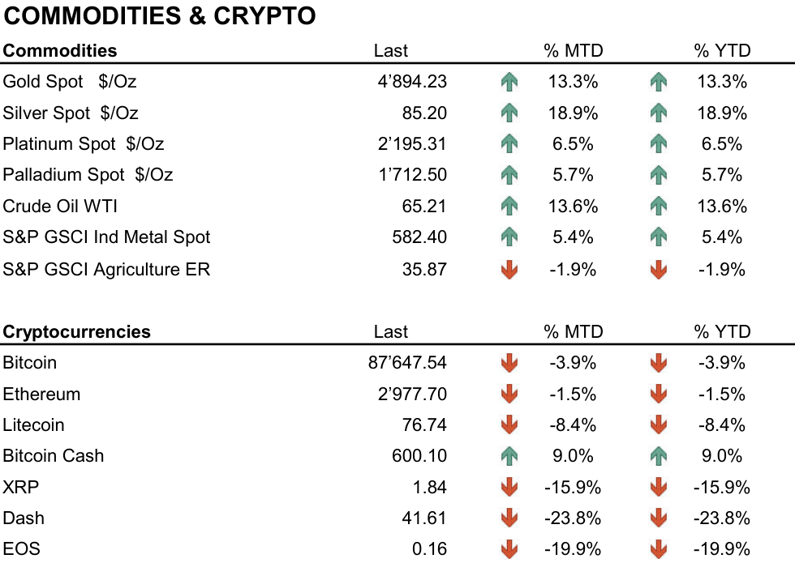

Enero de 2026 terminó con resultados mixtos para los principales mercados mundiales, marcados por una serie de acontecimientos geopolíticos —desde la operación militar en Venezuela hasta las tensiones en torno a Groenlandia— que provocaron movimientos bruscos en los mercados y elevada volatilidad. El repunte del oro (+13 % en el mes) reflejó claramente las tensiones geopolíticas que caracterizaron el inicio de 2026.

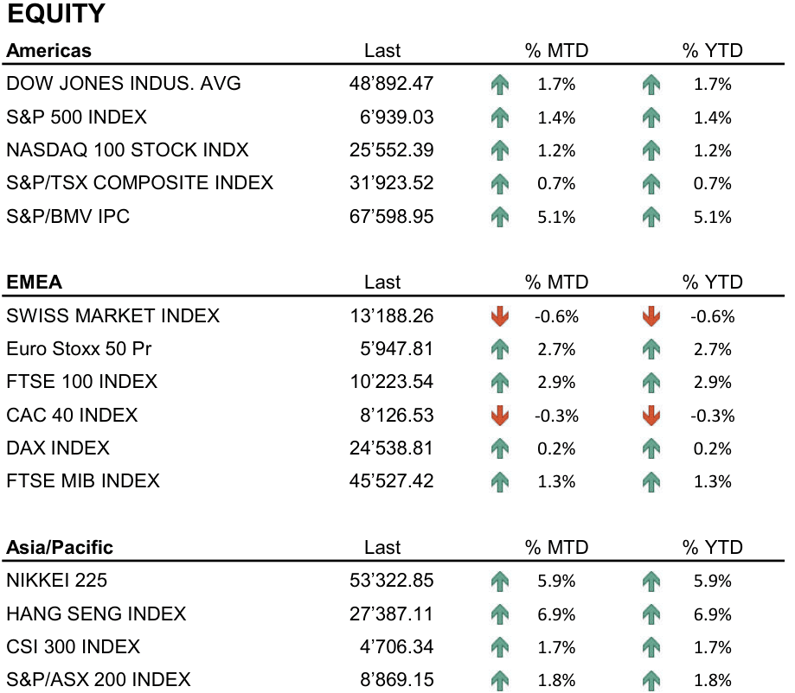

En Estados Unidos, el S&P 500 cerró enero con una subida del 1,4 %, el Nasdaq 100 avanzó un 1,2 % y el Dow Jones aumentó un 1,7 %. En Europa, el Euro Stoxx 50 subió un 2,7 % y el FTSE 100 un 2,9 %, mientras que el CAC 40 retrocedió un 0,3 %. El DAX alemán ganó un 0,2 %, mientras que el SMI suizo cayó un 0,6 %.

En Asia, los mercados cerraron en territorio positivo: el Nikkei 225 ganó un 5,9 %, el CSI 300 chino avanzó un 1,7 % y el Hang Seng subió un 6,9 %.

El oro continuó su racha histórica, superando por primera vez el umbral psicológico de los 5.000 dólares por onza y alcanzando un máximo histórico de 5.608 dólares. No obstante, el mes terminó con una fuerte corrección: tras alcanzar su máximo, el oro cayó un 8 % y cerró en 4.894 dólares, manteniendo una sólida ganancia mensual del 13,3 %. La plata registró un incremento mensual del 18,9 %, hasta los 85,20 dólares, aunque con una volatilidad mayor, cayendo desde alrededor de 120 dólares hasta 85 dólares en los últimos días del mes.

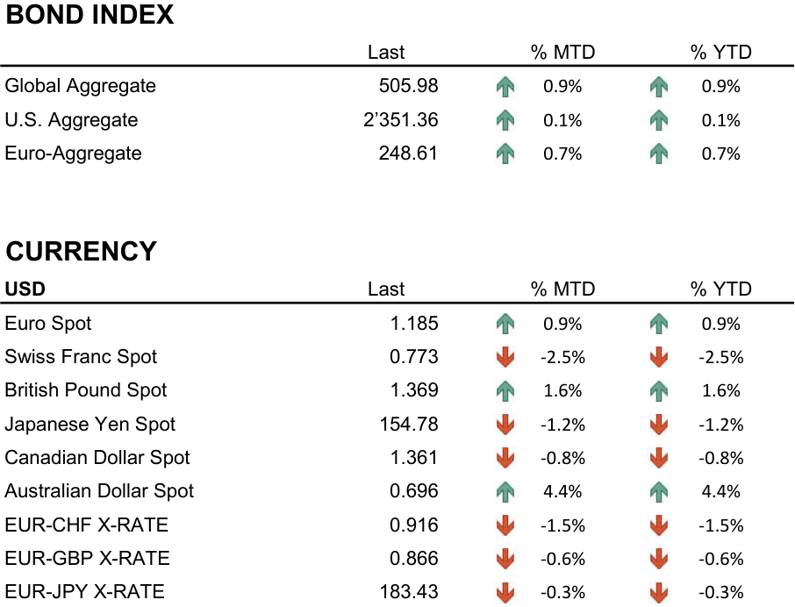

En el mercado de divisas, el euro se apreció un 0,9 % frente al dólar, cerrando en 1,185. El franco suizo se fortaleció un 2,5 % frente al dólar, hasta 0,773, mientras que el yen japonés se debilitó un 1,2 %, hasta 154,78

El sector de las criptomonedas registró un comienzo de año mixto. Bitcoin sufrió una corrección del 3,9 %, cerrando en 87.647 dólares, mientras que Ethereum registró un descenso más moderado del 1,5 %. A diferencia del oro, que reafirmó su papel como activo refugio en períodos de elevada incertidumbre, las criptomonedas mostraron una mayor vulnerabilidad, comportándose como activos oportunistas dependientes de las condiciones de liquidez global, en lugar de actuar como protección frente a los riesgos sistémicos.

Economía

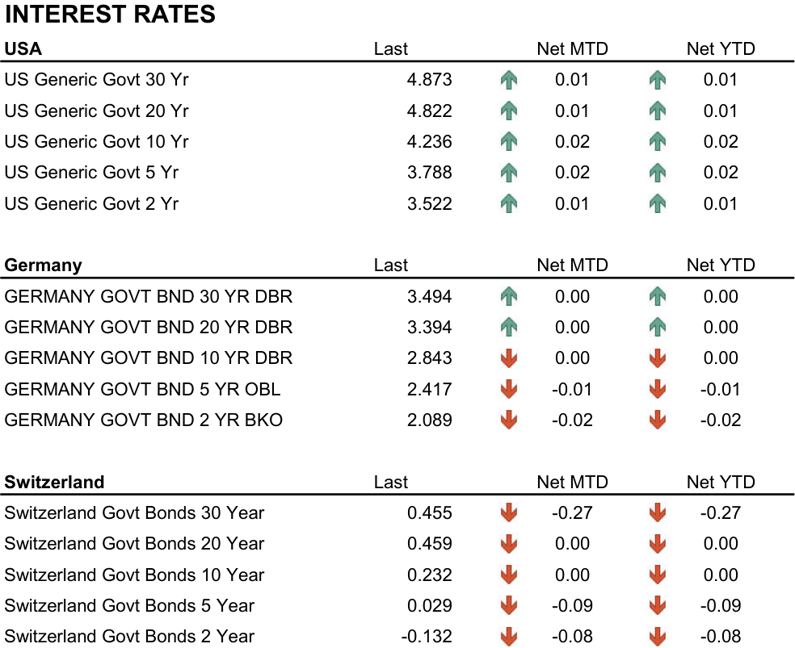

En Estados Unidos, el final de enero estuvo marcado por la decisión de la Reserva Federal, en su reunión del 27 y 28 de enero, de mantener sin cambios la tasa de fondos federales en el rango del 3,50 %–3,75 %. Los datos macroeconómicos de diciembre apuntaron a una inflación persistente, con una inflación general del 2,7 % y una inflación subyacente del 2,6 %, por encima del objetivo del 2 % de la Fed. En el frente laboral, el mercado de trabajo mostró signos de enfriamiento, con apenas 50.000 nuevos puestos de trabajo.

Durante la conferencia de prensa del 28 de enero, el presidente Powell subrayó que el nivel actual de los tipos de interés es adecuado. Los mercados están descontando la posibilidad de recortes de tipos en 2026. El anuncio del nombramiento de Kevin Warsh como futuro presidente de la Fed ha reforzado las expectativas de una orientación de política monetaria potencialmente más acomodaticia.

En Europa, el BCE no celebró ninguna reunión en la última semana de enero, y la primera reunión de 2026 está programada para los días 4 y 5 de febrero. La última decisión, adoptada en diciembre de 2025, mantuvo los tipos de interés sin cambios en el 2 % por cuarta vez consecutiva. La presidenta Lagarde reiteró que el banco central se encuentra en una «buena posición», con inflación y crecimiento equilibrados, lo que apunta a un enfoque cauteloso y dependiente de los datos para 2026. El consenso de mercado prevé que los tipos se mantengan estables durante gran parte del año, con el BCE manteniendo la «máxima opcionalidad» en un entorno de incertidumbre elevada.

Geopolítica

El panorama geopolítico de enero de 2026 confirmó la persistencia de tensiones en varios frentes. En Ucrania, el conflicto continuó sin avances significativos pese a las negociaciones trilaterales entre Rusia, Ucrania y Estados Unidos en Abu Dabi. Las pérdidas totales desde el inicio de la guerra alcanzan aproximadamente 1,8 millones de soldados, incluidos muertos, heridos y desaparecidos. Rusia ha continuado atacando infraestructuras civiles y energéticas.

En América Latina, la operación militar estadounidense en Venezuela del 3 de enero desencadenó una crisis diplomática internacional. El presidente Maduro y su esposa fueron capturados y trasladados a Nueva York para enfrentarse a cargos por narcoterrorismo, mientras varios países, entre ellos Rusia, China e Irán, condenaron la operación por considerarla una violación del derecho internacional.

También surgió una nueva fuente de tensión entre Estados Unidos y Europa en torno a Groenlandia. Tras el despliegue de contingentes militares europeos en apoyo de la soberanía danesa, Trump anunció aranceles del 10 % a varios países europeos a partir del 1 de febrero. La crisis se resolvió posteriormente en Davos, con el anuncio de un acuerdo marco entre Estados Unidos y la OTAN que incluye cooperación en el sistema de defensa «Golden Dome», derechos mineros y la posible instalación de bases militares estadounidenses. Los aranceles fueron posteriormente levantados.

Conclusiones

Cerramos enero de 2026 con una asignación neutral en renta variable, tras reducir el posicionamiento desde finales de 2025, y con una asignación sobreponderada en oro. En renta fija, hemos ampliado ligeramente la duración de las carteras en dólares estadounidenses, mientras mantenemos una postura neutral en Europa. La liquidez se sitúa en niveles neutrales, preservando la flexibilidad operativa en el entorno actual. A nivel sectorial, favorecemos tecnología, financiero e industrial, manteniendo una asignación geográfica neutral.

El mes estuvo marcado por elevada volatilidad y cambios frecuentes de dirección. Los mercados se monitorizan a diario y las carteras se ajustan regularmente; la asignación presentada refleja una fotografía a cierre de mes.

Un enfoque flexible y táctico sigue siendo adecuado para un entorno de elevada incertidumbre y volatilidad persistente.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology.

- Financials

- Industrials

Market data (datos al 30.01.2026)

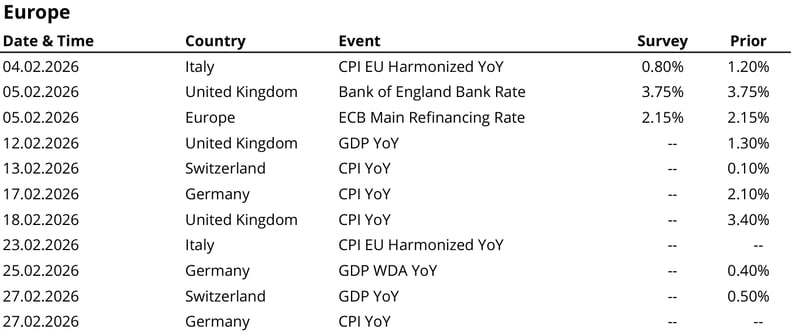

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.