Index

Mercados

Junio de 2026 marcó un cambio en el panorama de los mercados respecto a mayo, con la inflación y las tasas de interés de nuevo en el centro de atención de los inversionistas. El mes comenzó con datos de empleo en Estados Unidos mejores de lo esperado, lo que redujo la probabilidad de un recorte de tasas por parte de la Reserva Federal a corto plazo. A mediados de mes, el acuerdo entre Estados Unidos e Irán para reabrir el Estrecho de Ormuz provocó una fuerte caída del petróleo tras meses de alzas, mientras que en la última semana una ola global de ventas en acciones tecnológicas trajo de vuelta la volatilidad, desencadenada por rumores de un posible retraso en la OPI de OpenAI.

En Estados Unidos el desempeño fue mixto: el Dow Jones subió un 2,5 %, mientras que el S&P 500 y el Nasdaq 100 cerraron ligeramente a la baja (-1,1 % y -0,2 %), lastrados por una corrección en semiconductores. Las ganancias en lo que va del año siguen sólidas, con el Nasdaq 100 al alza un 19,9 %. En Europa el aumento fue más pronunciado: SMI +4,8 %, Euro Stoxx 50 +4,6 %, FTSE MIB +3,3 %, CAC 40 +2,7 %, FTSE 100 +0,8 %, DAX -0,4 %. En Asia el Nikkei alcanzó nuevos máximos históricos por encima de los 72.000 el 22 de junio, cerrando con un alza del 5,6 %; el Hang Seng cayó un 9,1 %, su peor mes del año, lastrado por la corrección en tecnológicas chinas, mientras que el CSI 300 se mantuvo mejor (+1,8 %).

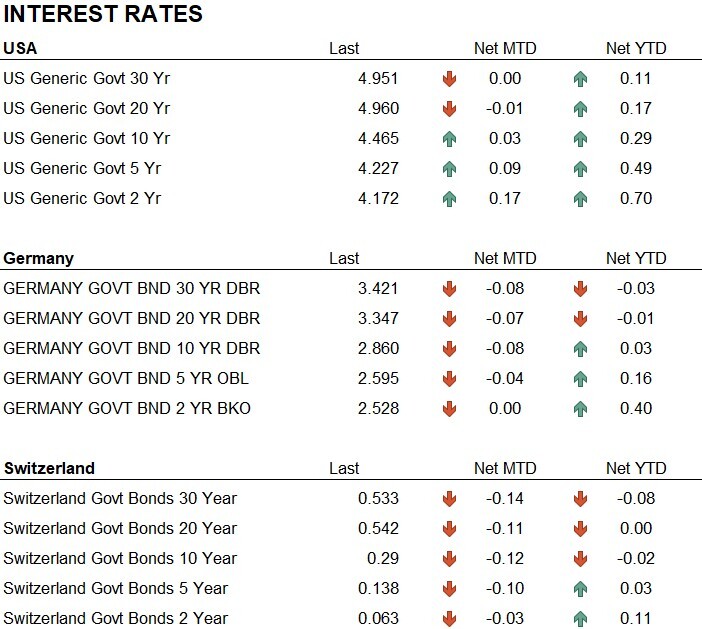

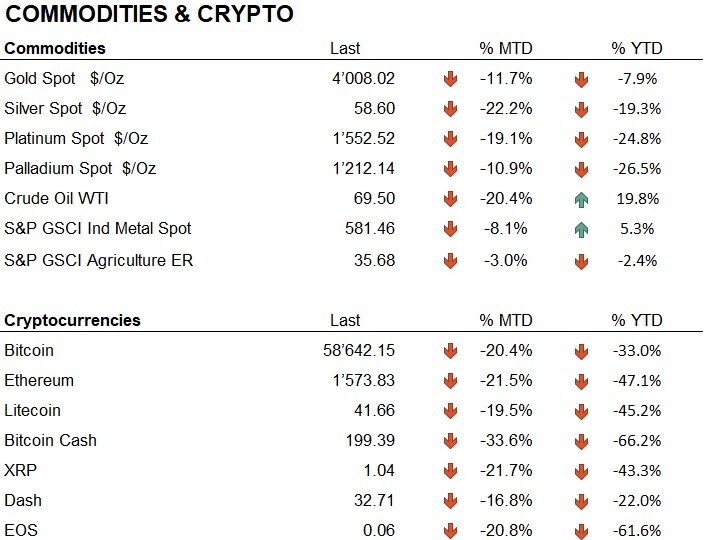

El petróleo WTI cayó un 20,4 %, volviendo al rango de los 69 dólares por barril, su nivel más bajo desde el inicio del conflicto. El oro registró una caída significativa (-11,7 % en el mes, -7,9 % en el año), arrastrando a todo el sector de metales preciosos: plata -22,2 %, platino -19,1 %, paladio -10,9 %. El dólar se fortaleció, con el euro perdiendo un 2,0 % y la libra un 1,4 %. El bitcoin cayó un 20,4 % en el mes (-33,0 % en el año) y el ethereum un 21,5 % (-47,1 % en el año). El mercado de bonos también mostró una marcada divergencia, con rendimientos estadounidenses al alza en toda la curva, sobre todo en plazos cortos, mientras que los rendimientos alemanes y suizos cayeron.

Economía

En el ámbito de los bancos centrales, junio marcó la primera prueba real para Kevin Warsh. El 17 de junio, la Reserva Federal mantuvo las tasas sin cambios en el rango de 3,50 % a 3,75 %, pero eliminó de su comunicado el lenguaje que había insinuado posibles recortes. El nuevo gráfico de puntos muestra que nueve de los dieciocho miembros están a favor de al menos un aumento de la tasa para fin de año, lo que representa un cambio respecto a marzo, cuando el comité aún anticipaba un recorte en 2026. La inflación en Estados Unidos subió al 4,2 % en mayo, el nivel más alto de los últimos tres años, impulsada por el aumento de los precios de la energía vinculado al conflicto en el Medio Oriente, mientras que el mercado laboral sigue mostrando una resistencia sorprendente, con una tasa de desempleo estable en el 4,3 %.

En Europa, por el contrario, el BCE subió las tasas en 25 puntos básicos el 11 de junio, su primera subida desde 2023, lo que situó la tasa de depósito en 2,25 %. La decisión se produce después de que la inflación en la zona del euro subiera al 3,2 % en mayo (inflación subyacente en 2,5 %), y las nuevas proyecciones del BCE prevén una inflación promedio del 3,0 % para 2026 y un crecimiento revisado ligeramente a la baja, al 0,8 %. Lagarde describió la decisión como acertada en todos los escenarios, y destacó que la duración del conflicto en Oriente Medio sigue siendo la variable clave para las próximas reuniones. El SNB, por su parte, mantiene su compromiso con una postura acomodativa, con los rendimientos suizos en mínimos históricos y sin señales de un aumento en el horizonte.

Geopolítica

El 18 de junio, Estados Unidos e Irán firmaron un memorando de entendimiento para poner fin a las hostilidades, en el que Teherán se comprometió a reabrir el estrecho de Ormuz y Washington acordó levantar el bloqueo naval de los puertos iraníes. El acuerdo, negociado por Pakistán, establece un alto el fuego de al menos 60 días, que se extiende también al frente libanés. En las semanas siguientes, el camino resultó menos sencillo de lo esperado, con acusaciones mutuas de violaciones del alto el fuego, misiles iraníes lanzados hacia Kuwait y la continuación de los ataques aéreos israelíes en el sur del Líbano. La cuestión del programa nuclear de Irán sigue siendo el principal obstáculo para un acuerdo definitivo, ya que Teherán condiciona el acceso de los inspectores del OIEA a la firma de un acuerdo más amplio. A finales de mes, el tráfico marítimo en el estrecho se mantenía muy por debajo de los niveles previos a la guerra, y Goldman Sachs pronostica una normalización de las exportaciones del Golfo para finales de julio, aunque se espera que la producción regional regrese a los niveles previos al conflicto recién en octubre.

Conclusiones

Cerramos junio de 2026 con una posición que ha vuelto a ser constructiva, tras un período de mayor cautela durante el mes. Las señales recibidas en junio nos habían llevado a aumentar la liquidez, en un contexto dominado por el reajuste hawkish de la Fed y el colapso del oro y las criptomonedas. Hacia fin de mes, con la recuperación de las acciones, las señales volvieron a apuntar hacia una sobreponderación en acciones, y así cerramos el mes. Nos mantenemos neutrales en oro y bonos, con liquidez ligeramente infraponderada. A nivel sectorial favorecemos ahora tecnología de la información, financiero y servicios de comunicación.

El mes confirmó lo rápido que puede cambiar el panorama en pocas semanas: por un lado, el acuerdo EE. UU.-Irán hizo caer el petróleo; por otro, el regreso de la inflación y el giro restrictivo de Warsh anularon las ganancias en oro, criptomonedas y parte del repunte tecnológico. En entornos tan volátiles, la gestión táctica sigue siendo clave, y ajustar las asignaciones según señales diarias resultó útil en el cambio de liquidez a sobreponderación en los últimos días del mes.

Julio comienza con una agenda repleta: la estabilidad de la tregua EE. UU.-Irán sigue siendo el tema principal, con nuevas tensiones ya reportadas a fines de junio. En lo monetario, la atención se centra en los próximos datos de inflación y empleo en EE. UU. de cara al FOMC de fines de julio, mientras seguimos de cerca la OPI de OpenAI, convertida en termómetro de la sostenibilidad de las valoraciones en inteligencia artificial. En un entorno donde petróleo, tasas e inteligencia artificial pueden cambiar de dirección en semanas, seguimos privilegiando una asignación flexible frente a una posición estática.

Allocation

Liquidity

Bonds

Equity

Precious metals & Commodities

Geo-tactical allocation

Switzerland

Western Europe ex Switzerland

North America

Latin America

Asia Pacific

Top sectors

- Information Technology

- Financials

- Communication Services

Market data (datos al 30.06.2026)

Event calendar

Legend

|

CPI: Consumer Price Index GDP: Gross Domestic Product FOMC: Federal Open Market Commitee BOJ: Bank of Japan |

FED: Federal Reserve System EIB: European Investment Bank BOE: Bank of England SNB: Swiss National Bank |

ZEW: Zentrum für Europeische Wirtschaftsforschung (Center for European Economic Research) YoY: Year on Year MoM: Month on Month |

Disclaimer: El contenido de este documento es proporcionado por i Partners SA (en adelante iP) sólo con fines informativos y está destinado a uso interno. No constituye en modo alguno una oferta o recomendación para comprar o vender un valor o para realizar cualquier tipo de transacción. Tampoco constituye ningún otro tipo de asesoramiento, en particular para cualquier destinatario que no sea un inversor cualificado, acreditado, apto y/o profesional. Debe ser utilizado únicamente por su destinatario y no debe ser reenviado, impreso, cargado, utilizado o reproducido por ningún otro motivo. iP, no puede garantizar que la información contenida sea relevante, precisa o completa. Por lo tanto, iP y sus directores, funcionarios, empleados, agentes y accionistas no aceptan ninguna responsabilidad por cualquier pérdida o daño que pueda resultar del uso de la información aquí contenida. El contenido se dirige exclusivamente a los destinatarios que comprenden y asumen todos los riesgos implícitos y explícitos que conlleva. iP no asume ninguna responsabilidad por la idoneidad o inadecuación de la información, las opiniones, los valores o los productos aquí mencionados. Los resultados pasados no garantizan los resultados futuros.